Résumé

Cet article inaugural dresse un état des lieux exhaustif du patrimoine minier guinéen en 2025, établissant les fondations quantitatives nécessaires à la réflexion sur un fonds souverain national. L’analyse révèle une dotation géologique exceptionnelle positionnant la Guinée parmi les nations les plus richement dotées d’Afrique subsaharienne.

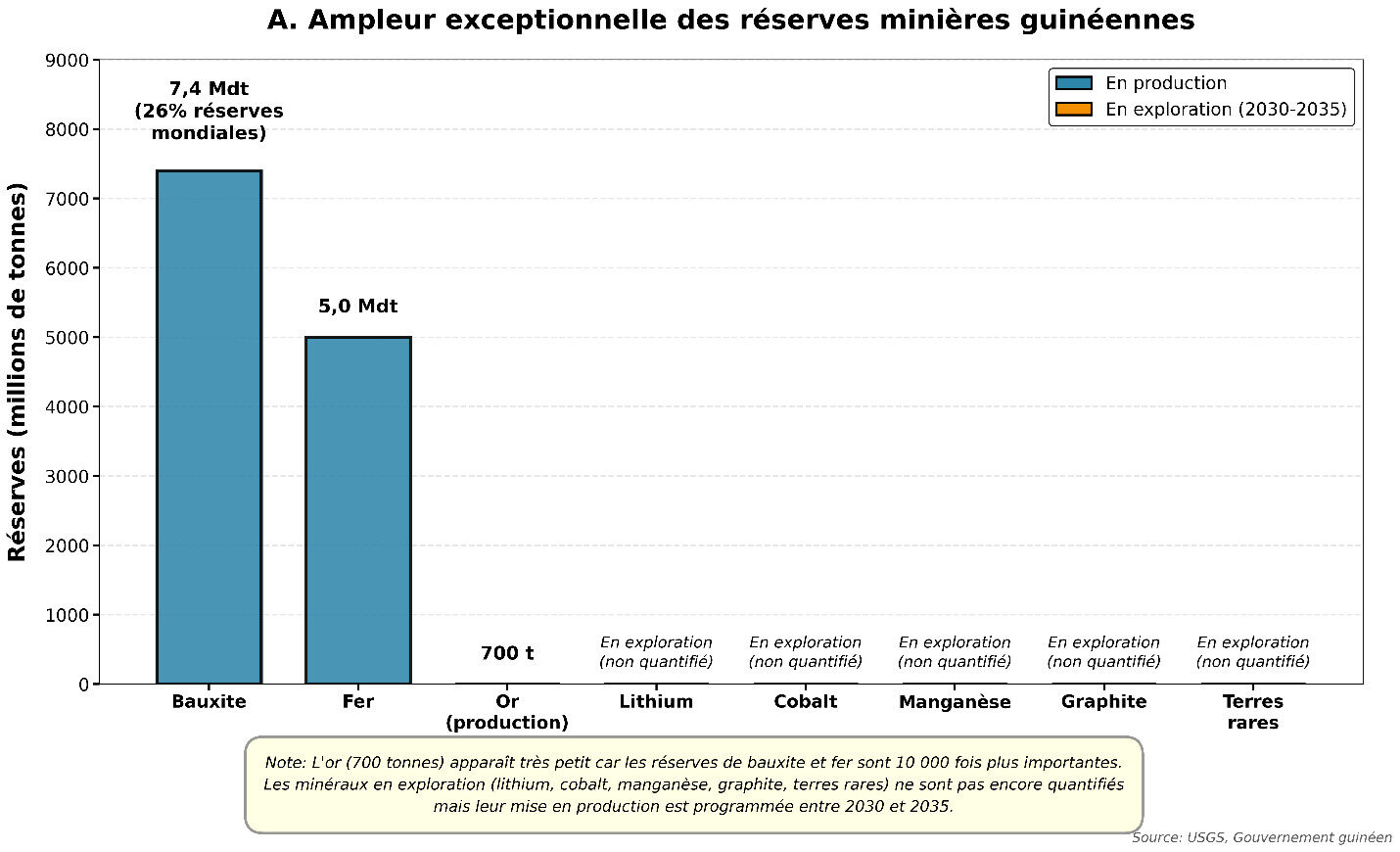

Le patrimoine minier guinéen repose sur quatre piliers stratégiques. Premièrement, les 7,4 milliards de tonnes de bauxite représentent 26% des réserves mondiales selon la USGS [1], faisant de la Guinée le détenteur des plus importantes réserves connues. Deuxièmement, les 4,7 milliards de tonnes de minerai de fer à haute teneur (65-68% Fe) à Simandou [2] constituent l’un des gisements inexploités les plus stratégiques au monde. Troisièmement, les réserves aurifères en expansion rapide génèrent une production industrielle de 8,5 tonnes en 2024 [3] complétée par 58 tonnes de production artisanale [4]. Quatrièmement, des gisements confirmés de minerais stratégiques pour la transition énergétique, incluant les terres rares, le nickel, le cobalt, l’uranium et le manganèse, demeurent inexploités à ce jour. Leur mise en production est programmée entre 2030 et 2035, conformément aux prévisions issues des projets actuellement en phase d’exploration et d’études de faisabilité.

La trajectoire financière projetée démontre l’ampleur de cette richesse. En 2024, la Guinée génère environ 2 milliards USD de revenus miniers publics. Les projections établies indiquent une progression vers 5 à 7 milliards USD d’ici 2030, puis 8 à 10 milliards USD à l’horizon 2035. Sur trente ans, de 2025 à 2055, le cumul projeté atteint 180 à 250 milliards USD de revenus publics. Cette perspective financière, comparable à celle de la Norvège au début de l’exploitation pétrolière de la Mer du Nord, justifie pleinement la création d’un mécanisme institutionnel d’épargne intergénérationnelle.

L’analyse s’appuie exclusivement sur des données vérifiables provenant de sources primaires, notamment la US Geological Survey [1], la Banque Mondiale [5], le Fonds Monétaire International [6], les rapports audités des opérateurs miniers internationaux tels que Rio Tinto [2], AngloGold Ashanti [3] et Chinalco, ainsi que les publications gouvernementales officielles.

Mots-clés : Fonds souverain, gestion de la rente minière, revenus miniers, épargne publique, équité intergénérationnelle, bauxite, Simandou, minerai de fer, or, minerais stratégiques, patrimoine minier, Guinée, transformation structurelle, gouvernance des ressources, secteur minier, alumine, production aurifère.

Contexte Général

La présente publication s’inscrit dans un contexte où de nombreux pays riches en ressources naturelles cherchent à transformer leur capital minier épuisable en prospérité durable et partagée. Avant d’aborder dans les prochains articles les modèles internationaux de référence, l’architecture institutionnelle du futur Fonds Souverain de Développement de la Guinée (FSDG) et ses mécanismes de gouvernance, il est essentiel d’établir les fondations quantitatives de cette réflexion. Trois questions structurent cette démarche : quelle est l’ampleur réelle de la richesse minière guinéenne, quels revenus publics générera-t-elle au cours des trois prochaines décennies et quelle durée d’exploitation est envisageable pour ces ressources ? Ces interrogations ne relèvent pas de la simple curiosité statistique, elles déterminent directement l’échelle, la viabilité et la conception institutionnelle du fonds souverain envisagé.

Les campagnes d’exploration systématique menées depuis 2005 ont confirmé l’ampleur exceptionnelle du potentiel géologique guinéen, validant les hypothèses formulées dès les premières études coloniales des années 1950. Ces travaux, consolidés par les analyses de la US Geological Survey (USGS) et des opérateurs internationaux, ont permis de dresser une cartographie minérale complète et de quantifier les réserves du sous-sol national. Le patrimoine minier guinéen se distingue par quatre caractéristiques fondamentales qui fondent son statut de puissance minérale africaine. L’ampleur des réserves demeure inégalée sur le continent : les ressources bauxitiques atteignent environ 7,4 milliards de tonnes, soit 26 % des réserves mondiales, tandis que les réserves de minerai de fer dépassent 5 milliards de tonnes selon les estimations conjointes du gouvernement guinéen et de la USGS [1]. Le gisement de Simandou, à lui seul, renferme entre 2,3 et 4,7 milliards de tonnes d’un minerai à teneur moyenne de 65 à 68 % Fe [2], positionnant la Guinée parmi les rares nations disposant de réserves mesurées en milliards plutôt qu’en millions de tonnes.

Figure 1 – Reserve Minières Guinéennes

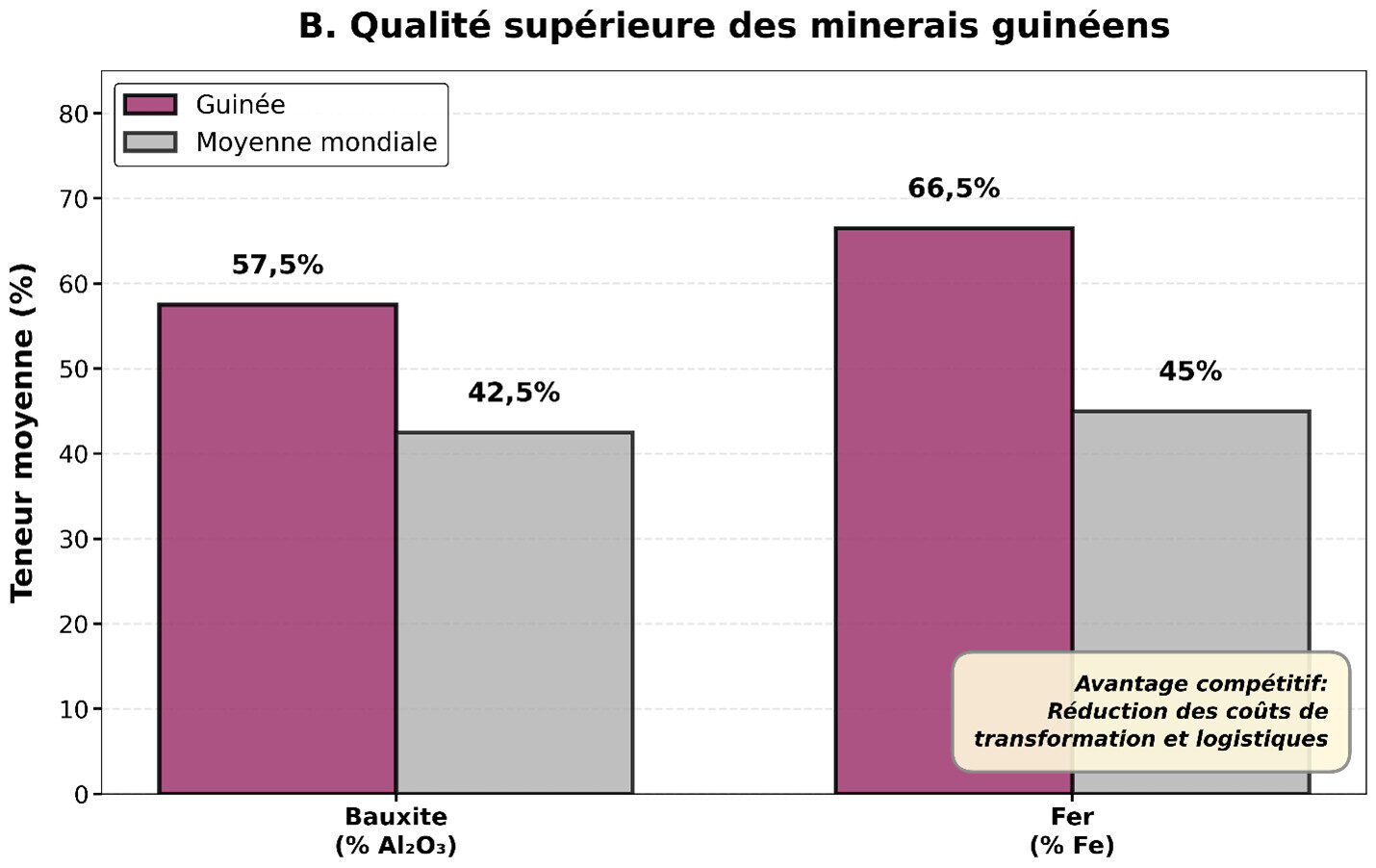

La qualité exceptionnelle des minerais confère au pays un avantage compétitif structurel. La bauxite guinéenne titre entre 55 et 60 % d’alumine avec moins de 3 % de silice [7], tandis que le minerai de fer de Simandou affiche une teneur moyenne de 65 à 68 % Fe [2], bien au-dessus des moyennes mondiales de 40 à 45 % d’alumine et de 40 à 50 % Fe. Ces teneurs élevées réduisent les coûts énergétiques et logistiques de transformation, consolidant la position du pays comme fournisseur stratégique de matières premières à haute pureté. La diversité du sous-sol guinéen amplifie cette portée économique : au-delà de la bauxite et du fer, la Guinée dispose d’environ 700 tonnes de ressources aurifères nationales, de gisements diamantifères et de graphite, ainsi que de ressources critiques pour la transition énergétique mondiale, notamment le lithium, le cobalt, le manganèse, l’uranium et les terres rares. Ces gisements demeurent inexploités à ce jour, mais leur mise en production est programmée entre 2030 et 2035, selon le pipeline de projets actuellement en phase d’exploration et de faisabilité. Par ailleurs, le positionnement géostratégique du pays renforce sa centralité dans les chaînes d’approvisionnement mondiales : son ouverture sur l’Atlantique et la construction du corridor ferroviaire et portuaire de Simandou, reliant les gisements du sud-est aux terminaux de Matakong et Morebaya, font de la Guinée une plateforme logistique majeure pour le commerce mondial de l’aluminium et de l’acier.

Figure 2 – Qualité du Minerai Guinéen

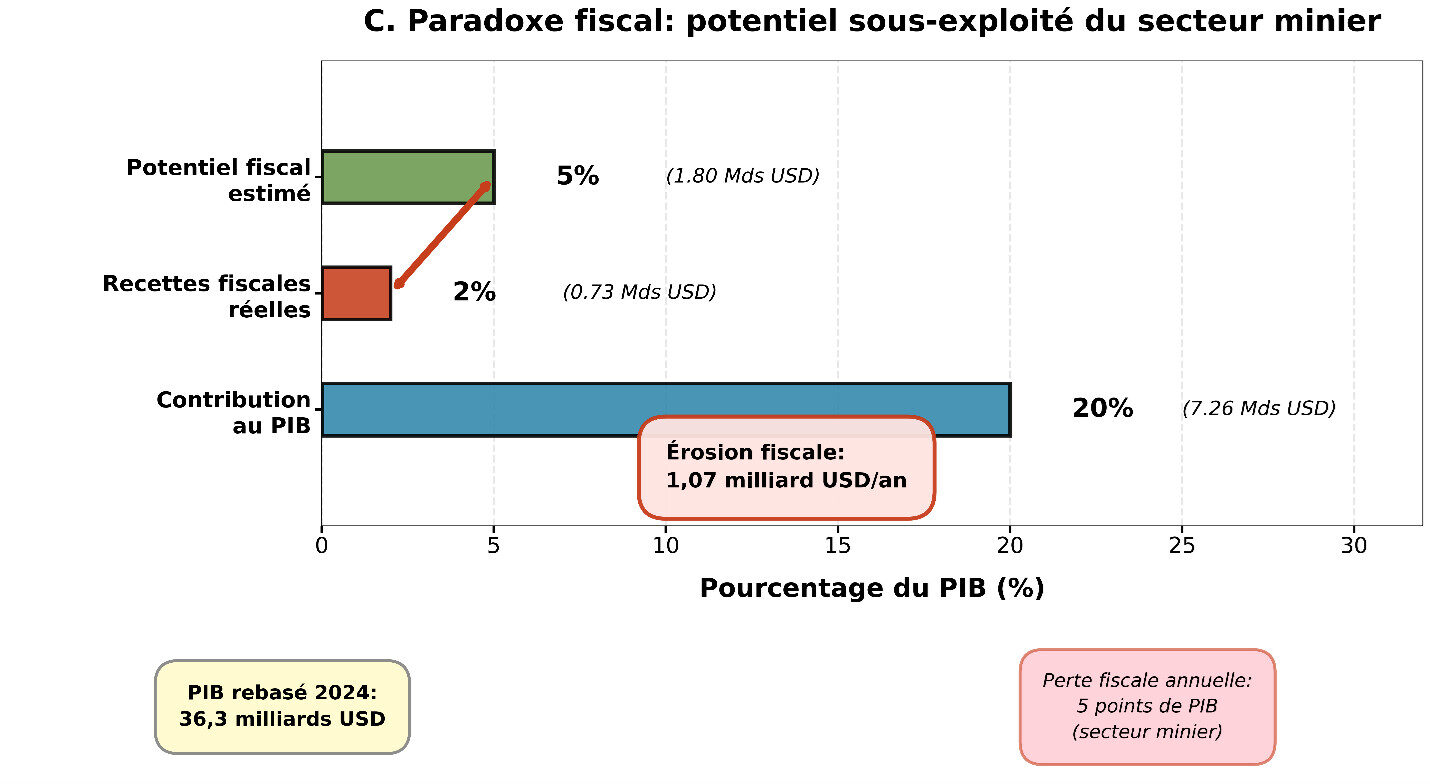

Cette richesse géologique se traduit déjà par des effets tangibles sur la croissance et les finances publiques. Selon la Banque mondiale [5], la croissance économique guinéenne a atteint 7,1 % en 2023, soutenue par une hausse de 22 % de la production de bauxite. Le secteur minier représente désormais entre 18 et 22 % du produit intérieur brut national, faisant de la Guinée l’une des économies les plus dépendantes de l’extraction minière en Afrique, mais aussi l’une des mieux placées pour transformer cette dépendance en moteur de développement durable. En 2024, la République de Guinée a achevé un exercice majeur de rebasage du PIB sous la direction de l’Institut national de la statistique, portant le PIB nominal à 36,3 milliards USD [8]. Cette révision méthodologique, modernisant l’année de référence des comptes nationaux de 2006 à 2018, a permis d’intégrer 104 branches d’activité et 187 produits économiques, offrant une base analytique plus réaliste pour mesurer la performance économique nationale.

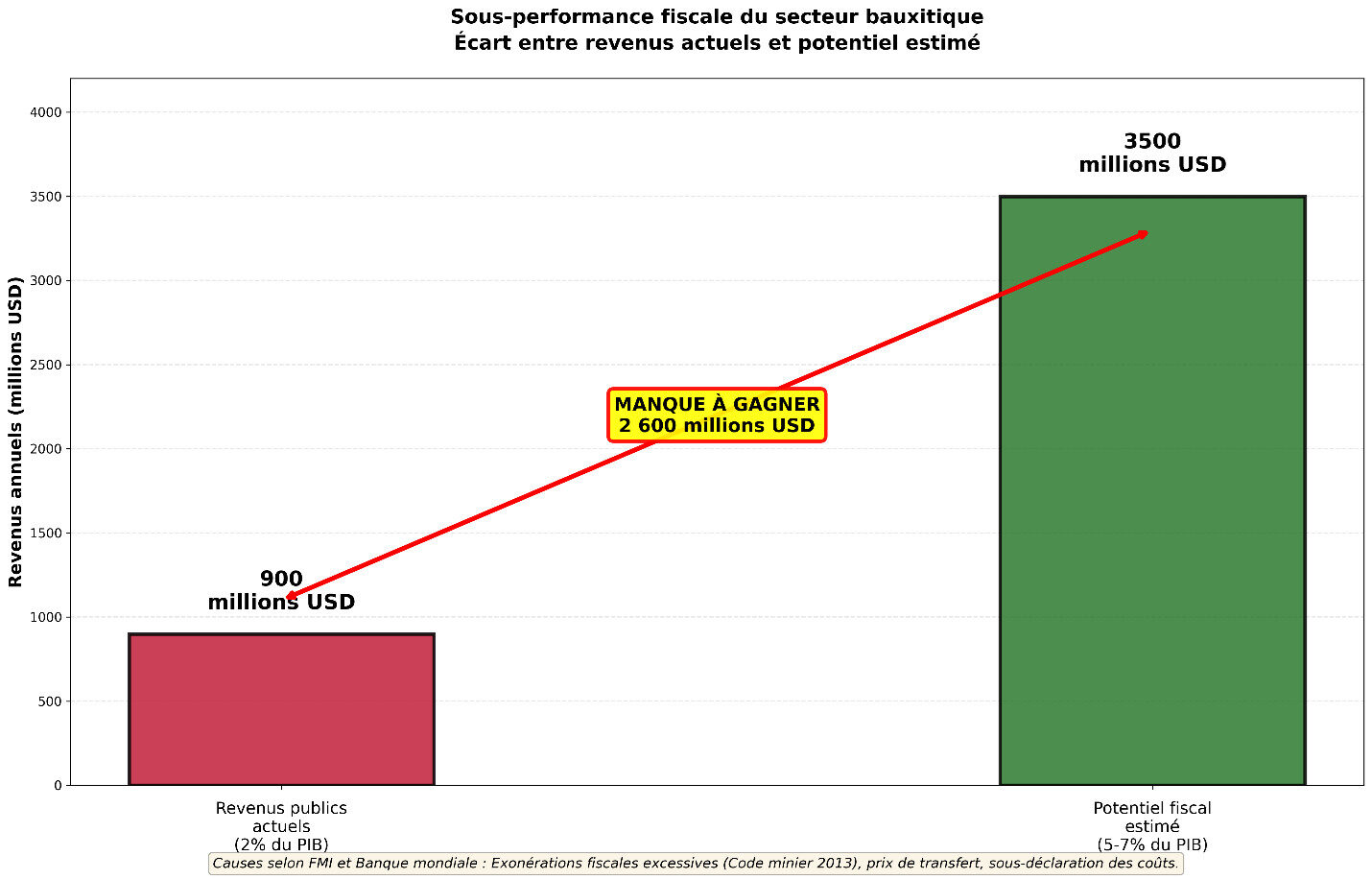

Le Fonds monétaire international [6] souligne toutefois un paradoxe majeur : malgré une contribution de 18 à 22 % du PIB, le secteur minier ne génère que 2 % du PIB en recettes fiscales effectives. Appliquée au PIB rebasé, cette proportion correspond à environ 730 millions USD de recettes réelles, contre un potentiel fiscal estimé entre 1,4 et 1,8 milliard USD. Cette sous-performance traduit une érosion fiscale significative, imputable aux exonérations prolongées du Code minier de 2013, au recours aux prix de transfert par certaines multinationales minières et à la faible capacité administrative de la direction fiscale, qui ne compte que 45 agents spécialisés pour superviser un secteur générant plus de 7 milliards USD d’exportations annuelles. Le FMI [9] évalue à 7,3 % du PIB la perte fiscale moyenne annuelle sur la dernière décennie, dont 5 points directement attribuables au secteur minier, soit entre 1,4 et 1,8 milliard USD de recettes non perçues chaque année. Ce montant équivaut à près du double du budget combiné de l’éducation et de la santé, illustrant la portée des enjeux budgétaires associés à une meilleure captation de la rente minière.

Figure 3 – Paradoxe Fiscal

Ces constats démontrent l’urgence d’un dispositif institutionnel capable d’absorber, de gérer et de redistribuer de manière stratégique la rente minière nationale. La création d’un Fonds Souverain de Développement de la Guinée constitue à cet égard une réponse structurante. Un tel instrument permet à la fois de stabiliser les finances publiques face à la volatilité des prix des commodités, de constituer une épargne intergénérationnelle en transformant la richesse minérale en capital

financier durable, et de financer des investissements structurants dans les infrastructures, l’éducation, la santé et la recherche. En dotant la Guinée d’un tel levier institutionnel, l’État se dotera de la capacité nécessaire pour convertir une rente géologique temporaire en capital économique pérenne, assurant ainsi la prospérité durable des générations présentes et futures.

- La bauxite : première ressource nationale et pilier historique de l’économie minière

1.1. Des réserves mondiales exceptionnelles et une position dominante

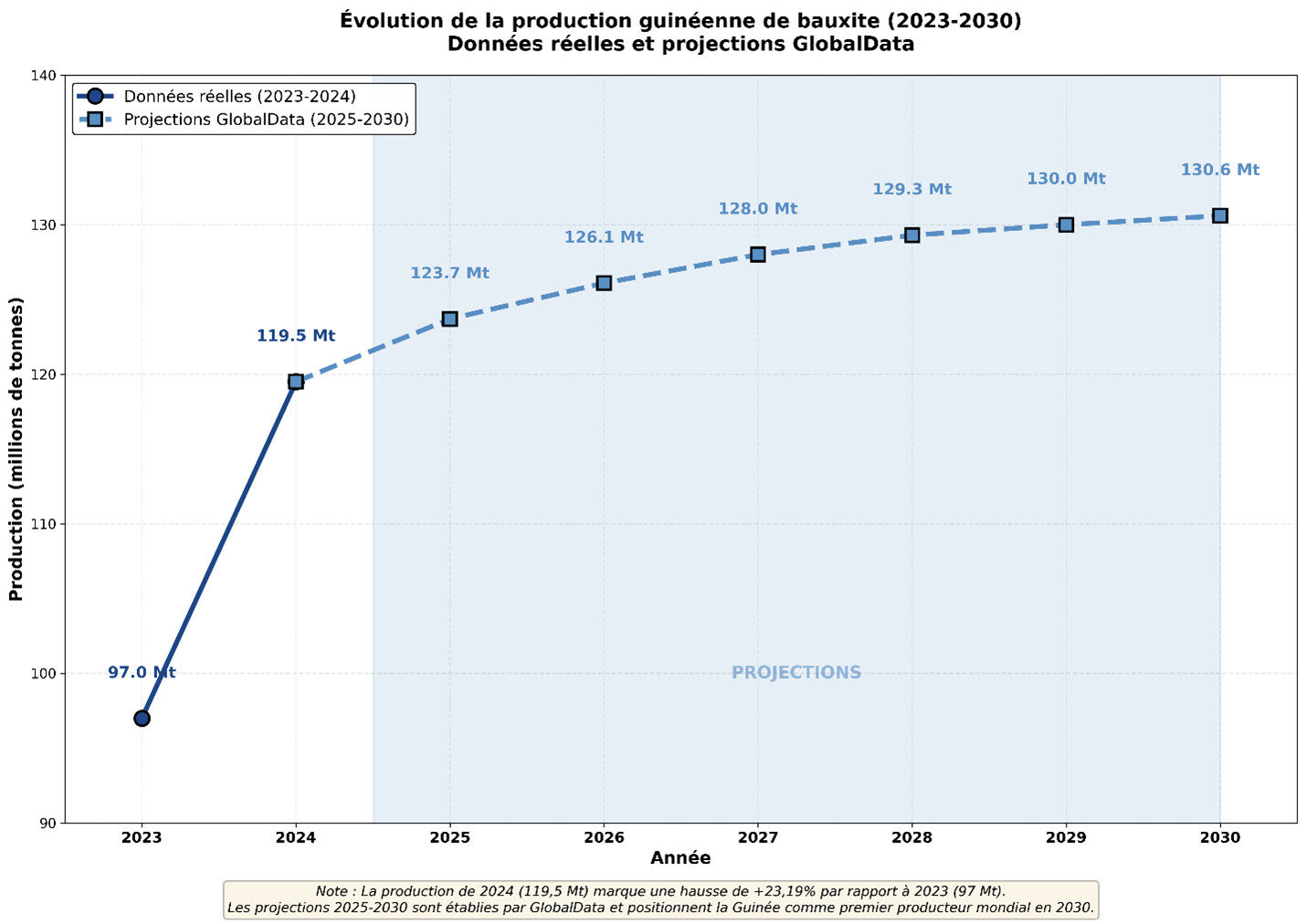

Le potentiel bauxitique de la Guinée place le pays au cœur des approvisionnements mondiaux en alumine et en aluminium. En 2023, la production nationale atteint 97 millions de tonnes, positionnant la Guinée au deuxième rang mondial derrière l’Australie [10]. Selon les projections de GlobalData [11], la production s’élève à 119,5 millions de tonnes en 2024 et atteindra 130,6 millions de tonnes à l’horizon 2030, faisant de la Guinée le premier producteur mondial de bauxite et le principal pivot de la chaîne de valeur mondiale de l’aluminium.

Figure 4 – Évolution de la production Guinéenne de bauxite

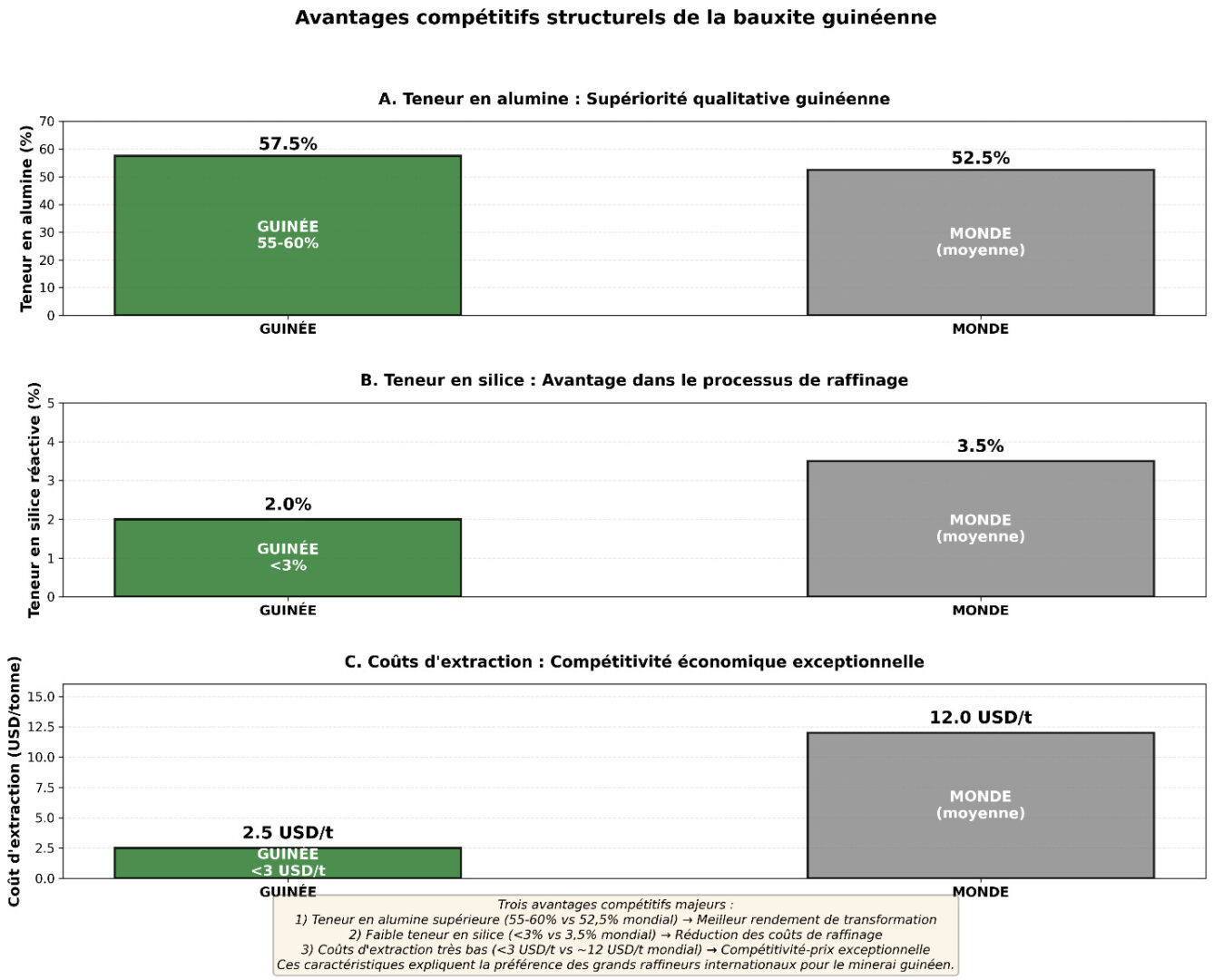

La compétitivité du minerai guinéen repose sur une combinaison unique de qualité élevée et de faibles coûts d’extraction. La bauxite guinéenne contient 55 à 60 % d’alumine avec moins de 3 % de silice [7], des caractéristiques nettement supérieures aux standards internationaux. Les coûts d’extraction demeurent inférieurs à 3 USD par tonne [12], un niveau qui s’explique par la faible profondeur des gisements, la densité géologique favorable et la proximité logistique des zones minières des ports atlantiques. Cette alliance entre teneur élevée et coûts réduits consacre la Guinée comme fournisseur stratégique mondial et acteur clé de la transition énergétique par l’aluminium.

Figure 5 – Avantages compétitifs du Minerai Guinéen

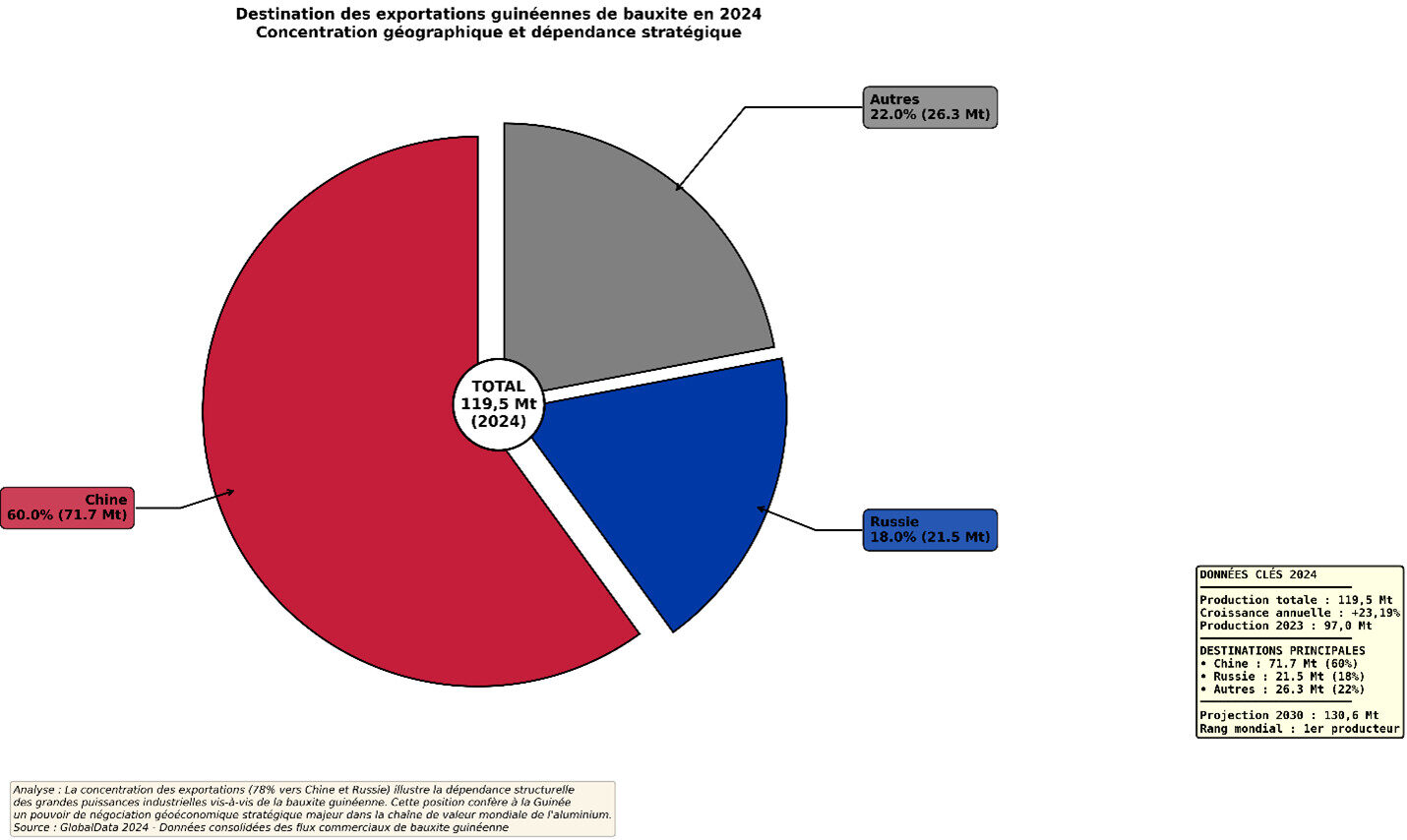

Les flux commerciaux confirment la centralité de la Guinée dans les chaînes d’approvisionnement mondiales. La Chine absorbe 60 % de la production guinéenne, tandis que la Russie en importe 18 % [12], consolidant la dépendance structurelle des grandes puissances industrielles vis-à-vis du minerai guinéen. En 2024, les exportations de bauxite atteignent 119,5 millions de tonnes, en hausse de 23,19 % sur un an [13], traduisant la montée en puissance rapide des projets miniers dans la région de Boké, ainsi que la mise en service progressive des corridors ferroviaires et portuaires intégrés financés par les partenariats sino-guinéens et émiratis.

Figure 6 – Flux commerciaux des exportations 2024

Cette position dominante dans le commerce mondial de la bauxite confère à la Guinée un pouvoir de négociation stratégique majeur. L’économie mondiale dépend directement de son approvisionnement pour soutenir la production d’aluminium, ressource essentielle à la fabrication d’aéronefs, de véhicules électriques, de panneaux solaires et d’infrastructures de stockage d’énergie. Toutefois, cette puissance géoéconomique reste encore partiellement captée en raison de la faiblesse des mécanismes de partage de rente, de la rigidité contractuelle héritée des accords miniers de long terme et de la faible transformation locale du minerai. La consolidation de cette position requiert désormais une refondation du cadre fiscal et contractuel, associée à une intégration industrielle accrue pour ancrer la valeur ajoutée sur le territoire national et convertir la rente minière en développement durable et souverain.

1.2. Quatre opérateurs dominants et contribution économique actuelle

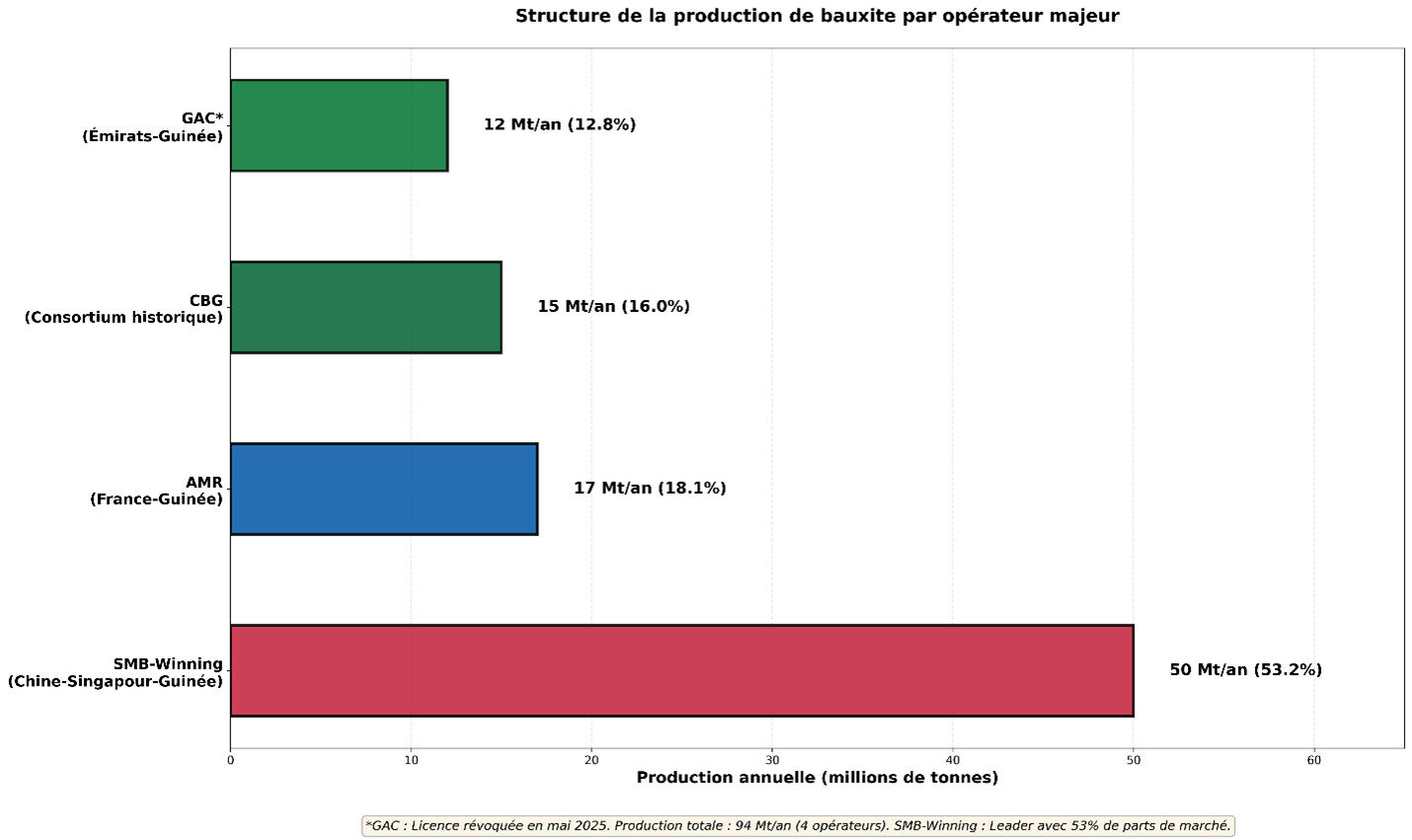

Le secteur de la bauxite guinéenne repose sur une structure industrielle dominée par quatre grands opérateurs intégrés, qui concentrent la quasi-totalité de la production nationale. La Compagnie des Bauxites de Guinée (CBG), consortium historique formé entre l’État guinéen et des partenaires nord-américains, assure une production annuelle de 15 millions de tonnes. L’État détient 49 % du capital à travers la société publique CBG Holding, tandis que le reste du capital est réparti entre Rio Tinto Alcan et Alcoa, consolidant un modèle de coentreprise qui demeure le plus ancien cadre d’exploitation formel du pays.

Le consortium SMB-Winning, constitué d’intérêts chinois, singapouriens et guinéens, occupe une position dominante dans la filière avec une production de 50 millions de tonnes par an, faisant de lui le leader incontesté du marché. Son expansion rapide repose sur l’intégration complète des activités minières, ferroviaires et portuaires, notamment le développement du port de Dapilon et du corridor ferroviaire Boké-Santou-Dapilon, qui soutiennent la logistique des exportations massives vers la Chine.

Figure 7 – Structure de la production

La Guinea Alumina Corporation (GAC), filiale du groupe émirati Emirates Global Aluminium, assurait une production moyenne de 12 millions de tonnes par an jusqu’à la révocation de sa licence d’exploitation en mai 2025, à la suite d’un contentieux contractuel portant sur la gouvernance environnementale et le respect des obligations fiscales. Cette suspension marque un tournant dans la politique minière guinéenne, symbolisant la volonté des autorités de renforcer la régulation et d’imposer une discipline contractuelle accrue dans le secteur.

L’Alliance Minière Responsable (AMR) complète le quatuor des opérateurs majeurs avec une production annuelle stable d’environ 17 millions de tonnes [14]. L’entreprise, à capital mixte franco-guinéen, s’est distinguée par la mise en œuvre de pratiques ESG reconnues au niveau international, notamment dans les zones de Boké et de Télimélé, où ses projets pilotes ont permis une réduction mesurable de l’empreinte environnementale et une meilleure intégration communautaire.

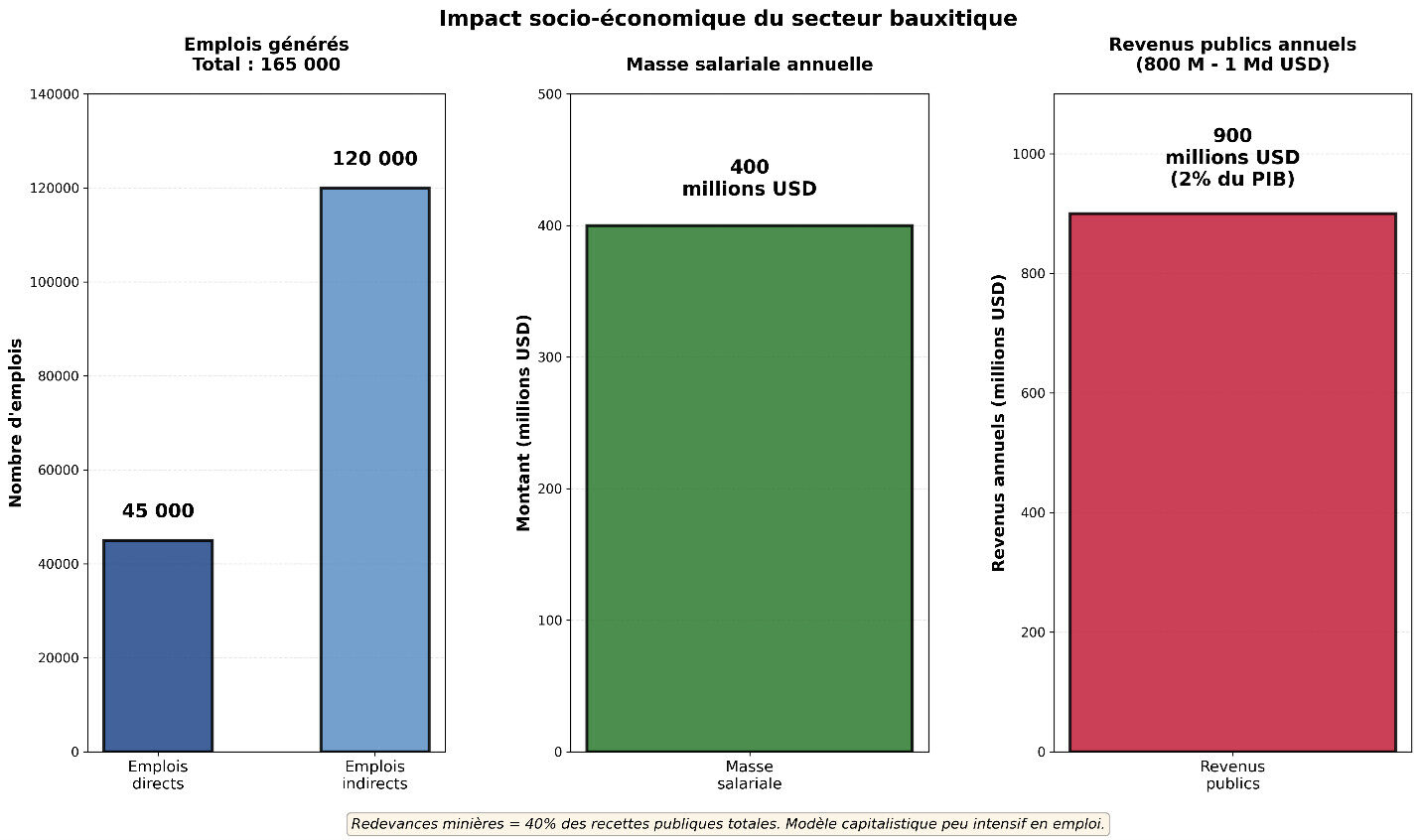

L’ensemble du secteur bauxitique génère 45 000 emplois directs et environ 120 000 emplois indirects, pour une masse salariale annuelle dépassant 400 millions USD. Ce volume témoigne d’une contribution économique significative mais révèle également les limites structurelles d’un modèle d’exploitation fortement capitalistique. Le poids de la mécanisation et de l’investissement étranger réduit la diffusion de la valeur ajoutée dans le tissu local, confirmant le caractère peu intensif en emploi de l’extraction minière moderne. Les revenus publics issus de la bauxite s’élèvent à entre 800 millions et 1 milliard USD par an, incluant les redevances minières, les taxes d’exportation et les dividendes des participations étatiques, notamment celles détenues au capital de la CBG. Les redevances représentent près de 40 % des recettes minières totales, constituant la principale source stable de flux budgétaires. Cependant, la Banque mondiale [5] souligne que ces revenus ne représentent que 2 % du PIB, un niveau largement inférieur au potentiel réel du secteur.

Figure 8 – Impact socio-économique

Le Fonds Monétaire International [6] attribue cette sous-performance à la portée excessive des exonérations fiscales prévues par le Code minier de 2013, qui accordent des périodes prolongées d’allègement d’impôts aux sociétés en phase de production, ainsi qu’à l’usage systématique des prix de transfert et à la sous-déclaration des coûts réels d’extraction et de transport par certaines multinationales. Ces pratiques réduisent considérablement la base imposable et expliquent l’écart persistant entre la valeur ajoutée générée par le secteur et les recettes effectivement perçues par l’État. La consolidation du secteur et la montée en puissance du consortium SMB-Winning accentuent la concentration des flux d’exportation, mais elles offrent également à la Guinée une opportunité stratégique de restructurer le cadre fiscal et contractuel, afin d’accroître la part de la rente publique et de transformer la richesse bauxitique en capital de développement durable.

Figure 9 – Sous-performance fiscale

1.3. La stratégie de transformation locale et les projections 2030

La stratégie gouvernementale ‘‘Mine here, refine here’’ constitue l’un des piliers centraux de la politique industrielle guinéenne. Elle vise à ancrer la création de valeur sur le territoire national par la construction de raffineries d’alumine et, à terme, d’unités de transformation d’aluminium. En mai 2025, le gouvernement a révoqué 51 licences minières, dont celles de Kebo Energy et de la Guinea Alumina Corporation (GAC), pour non-respect des engagements contractuels relatifs au raffinage local [15]. Cette mesure traduit un changement profond de paradigme dans la gouvernance des ressources minières : la Guinée privilégie désormais la transformation nationale à la simple exportation de minerai brut.

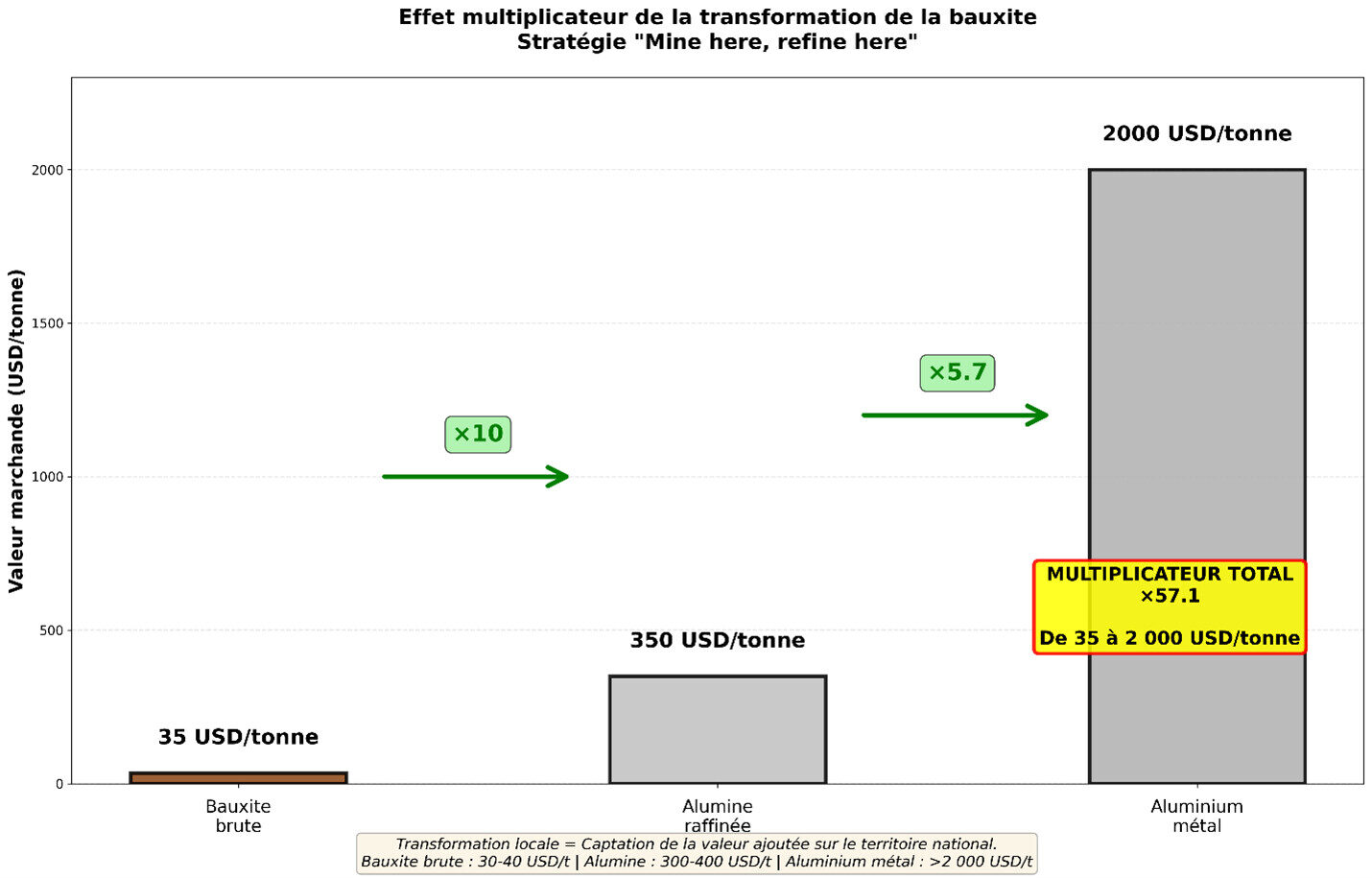

Figure 10 – Effet multiplicateur

La transformation de la bauxite brute en alumine puis en aluminium représente un effet multiplicateur exceptionnel de la valeur économique. Une tonne de bauxite brute génère entre 30 et 40 USD sur les marchés internationaux. Après raffinage, une tonne d’alumine atteint une valeur comprise entre 300 et 400 USD, tandis qu’une tonne d’aluminium métal dépasse 2 000 USD [16]. Cette hiérarchie de valeur illustre la rationalité économique absolue du programme de transformation locale, en dépit des investissements colossaux et des défis techniques qu’impliquent la construction et l’exploitation de raffineries modernes. En internalisant une part significative du processus industriel, la Guinée franchit une étape décisive vers la souveraineté minière et la diversification de sa base productive.

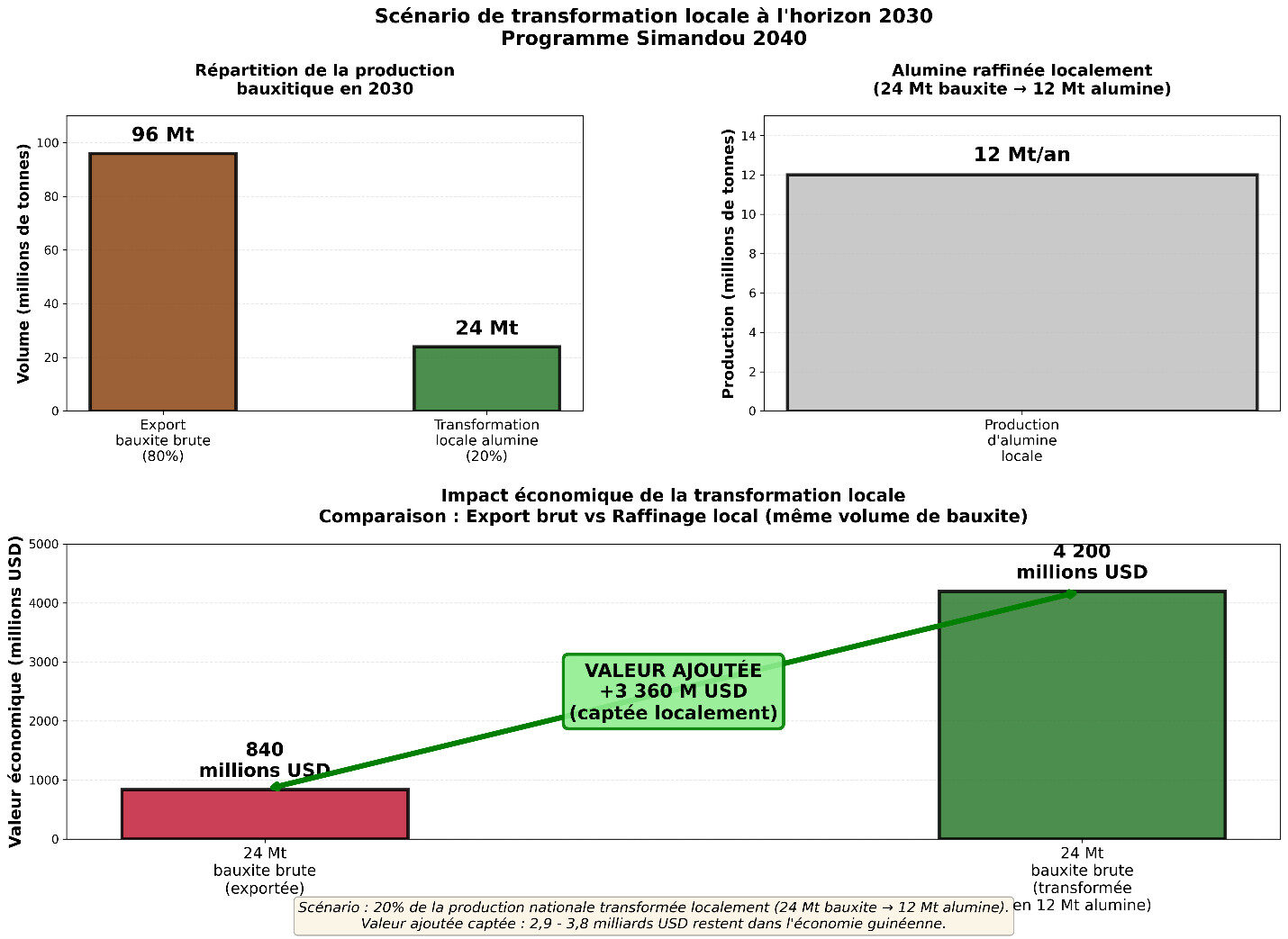

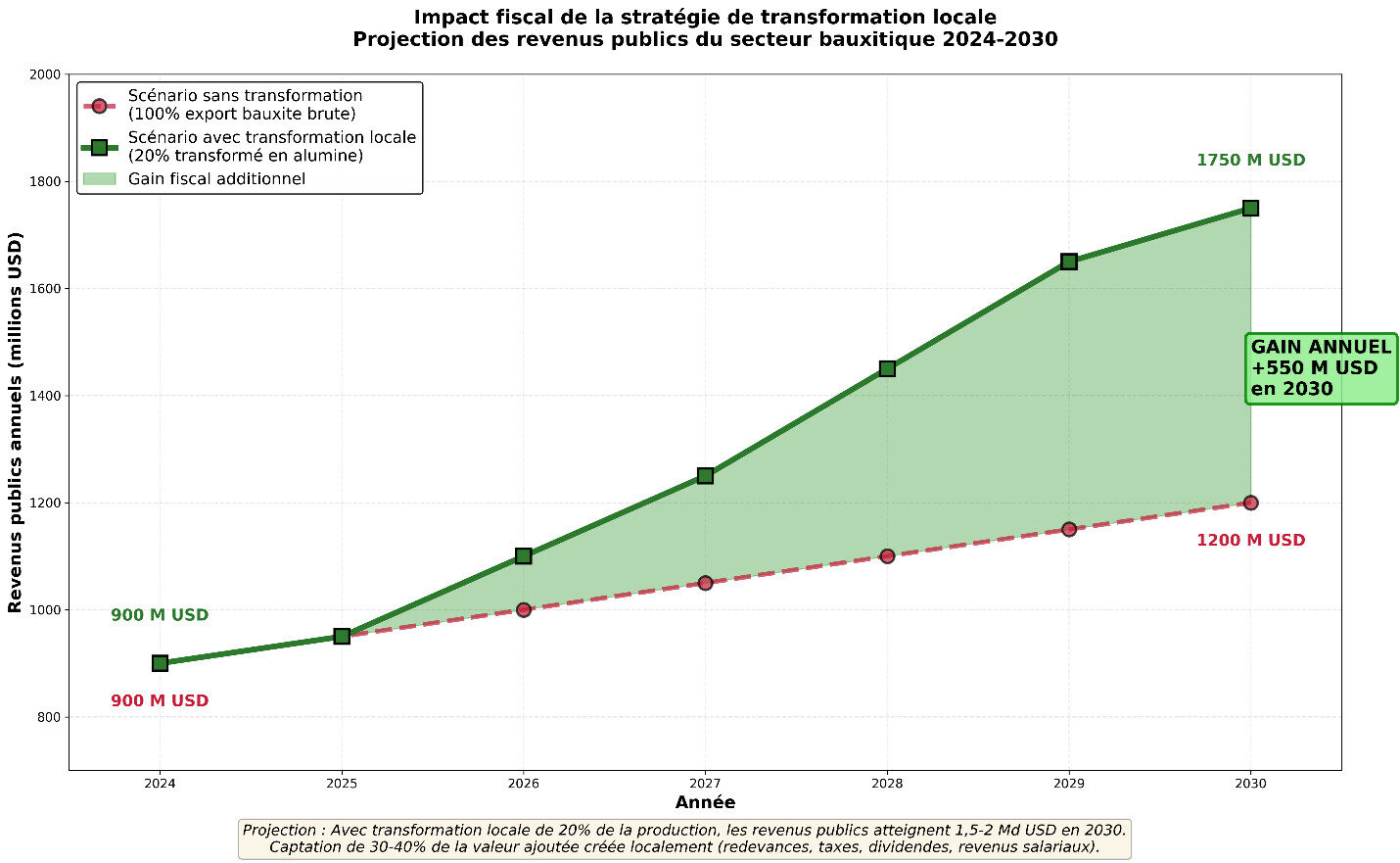

Le scénario de transformation locale modélisé dans le cadre du Programme Simandou 2040 prévoit qu’à l’horizon 2030, 20 % de la production nationale de bauxite, soit 24 millions de tonnes, soient transformés en alumine sur le territoire guinéen. Ce volume correspond à une production annuelle de 12 millions de tonnes d’alumine, représentant une valeur comprise entre 3,6 et 4,8 milliards USD, contre seulement 720 à 960 millions USD pour la même quantité de bauxite brute. La valeur ajoutée supplémentaire, estimée entre 2,9 et 3,8 milliards USD, demeure ainsi majoritairement captée à l’intérieur du pays, générant une dynamique d’industrialisation réelle, de transferts technologiques, et de hausse durable des recettes fiscales. L’État enregistre ces gains à travers les redevances sur l’alumine, les taxes sur les intrants importés, les dividendes issus de ses participations dans les raffineries, ainsi que les revenus salariaux des nouveaux emplois industriels créés dans la chaîne de production et de maintenance.

Figure 11 – Scénario de transformation locale 2030

La modélisation fiscale consolidée établit les revenus publics du secteur bauxitique entre 1,5 et 2 milliards USD d’ici 2030, en combinant les recettes issues de la bauxite brute (80 % de la production) et celles provenant de la transformation locale (20 % de la production). Ce cadre de projection repose sur le maintien des taux fiscaux actuels et sur une captation directe de 30 à 40 % de la valeur ajoutée créée localement, traduisant une appropriation réelle et mesurable de la rente industrielle. À cette échéance, la Guinée consolide ainsi sa trajectoire vers une économie minière intégrée, capable de convertir la rente d’extraction en richesse manufacturière, en emploi qualifié et en souveraineté économique durable.

Figure 12 – Impact fiscal de la transformation locale

- Simandou : le projet transformateur générant 2,5 à 3 milliards USD annuels

2.1. Un gisement de classe mondiale aux caractéristiques exceptionnelles

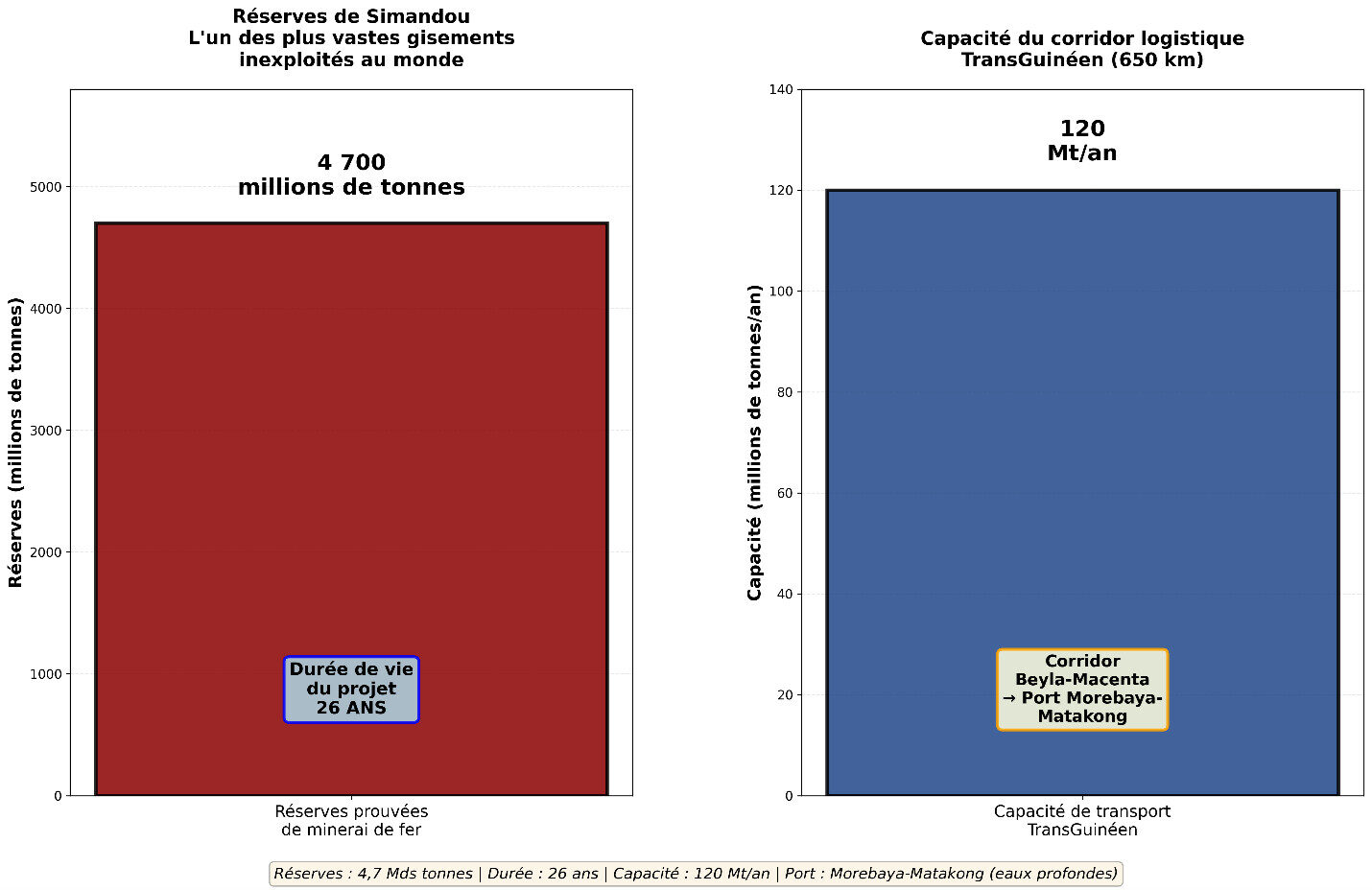

Le gisement de fer de Simandou constitue l’un des plus vastes et des plus riches gisements inexploités au monde, avec des réserves prouvées estimées à 4,7 milliards de tonnes [2]. Sa mise en valeur place la Guinée au cœur de la stratégie mondiale de décarbonation de la sidérurgie, dans un contexte où la transition énergétique redéfinit les chaînes d’approvisionnement mondiales du fer et de l’acier. En intégrant les standards environnementaux les plus récents et des technologies d’exploitation à faible empreinte carbone, Simandou s’impose comme un actif central du programme Simandou 2040 et un levier majeur de la transformation structurelle de l’économie guinéenne.

Figure 13 – Réserves et capacité logistique de Simandou

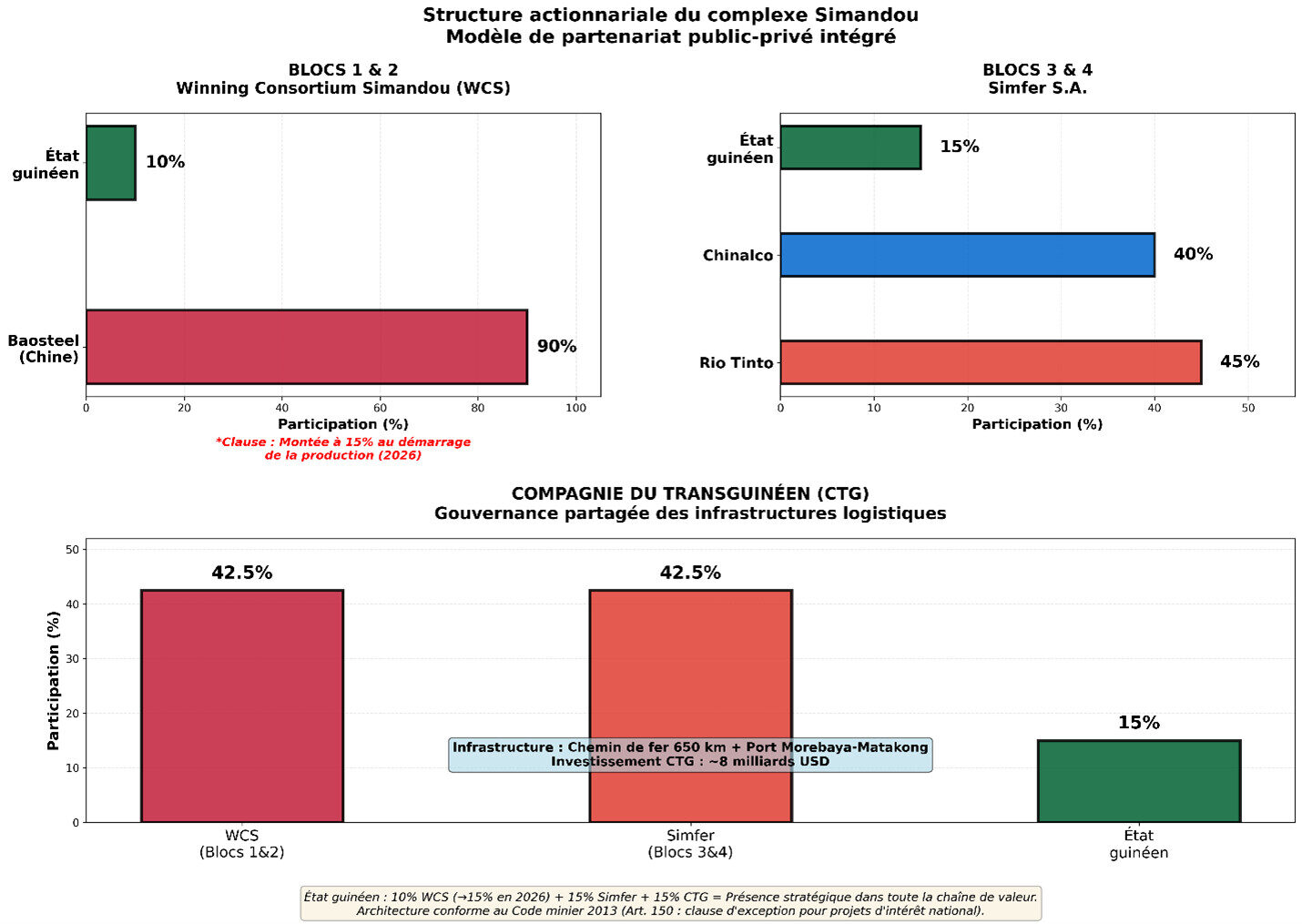

Le complexe minier se compose de deux ensembles distincts mais désormais interconnectés. Les blocs 3 et 4 sont opérés par Simfer S.A., une coentreprise détenue à 45 % par Rio Tinto, 40 % par Chinalco et 15 % par l’État guinéen [17]. Ces blocs forment la première composante du projet et reposent sur une exploitation intégrée à haute capacité, adossée au futur réseau ferroviaire du Transguinéen. Les blocs 1 et 2, exploités par Winning Consortium Simandou (WCS), sont passés sous le contrôle majoritaire du groupe chinois Baosteel en juin 2024 [17]. La participation de l’État y est fixée à 10 %, un niveau inférieur au seuil de 15 % non diluable fixé par le Code minier de 2013. Cette différence s’explique par le régime contractuel spécifique applicable au projet WCS, classé parmi les projets intégrés d’intérêt national, conformément à la clause d’exception prévue à l’article 150 du Code. Dans ce cadre, l’État a accepté une participation initiale de 10 %, assortie d’une clause de montée progressive garantissant l’atteinte du seuil légal de 15 % au démarrage de la production commerciale, prévu à l’horizon 2026. Ce mécanisme reflète un équilibre économique négocié, le consortium WCS finançant une part substantielle du corridor Transguinéen, estimé à près de 8 milliards USD, ce qui justifie un réaménagement temporaire de la répartition du capital.

Figure 14 – Structure actionnariale du complexe Simandou

En consolidant ses participations directes dans les sociétés minières (10 % dans WCS, 15 % dans Simfer) et sa participation de 15 % dans la Compagnie du TransGuinéen (CTG), la Guinée atteint effectivement le niveau de présence actionnariale prévu par le Code minier pour l’ensemble du complexe. Cette architecture garantit à l’État une présence stratégique dans la chaîne de valeur complète, depuis l’extraction jusqu’à la logistique d’exportation, assurant une gouvernance intégrée et une captation équilibrée de la rente minière nationale. La réorganisation actionnariale opérée en 2024 a renforcé la cohérence opérationnelle du complexe en unifiant les standards techniques, environnementaux et financiers des deux ensembles. Cette nouvelle configuration fait de Simandou le plus grand projet minier intégré du continent africain, modèle de partenariat public-privé à gouvernance partagée, où la participation étatique se conjugue à l’investissement industriel pour convertir durablement le potentiel géologique guinéen en capital productif et souverain.

Figure 15 – Sources de revenus publics du projet

Les infrastructures de transport et d’exportation, essentielles à la viabilisation du projet, sont regroupées au sein de la Compagnie du TransGuinéen (CTG), créée en juillet 2022 [18]. L’État guinéen y détient 15 % du capital, tandis que Simfer et WCS en détiennent chacun 42,5 %, formant un modèle inédit de gouvernance partagée dans le secteur minier africain. Le TransGuinéen comprend un chemin de fer de 650 kilomètres reliant les zones minières de Beyla et Macenta au port en eaux profondes de Morebaya-Matakong, infrastructure conçue pour transporter jusqu’à 120 millions de tonnes de minerai de fer par an à pleine capacité. Cette liaison logistique intégrée constitue l’épine dorsale du programme Simandou 2040, reliant directement la production intérieure à la façade maritime et stimulant la structuration d’un corridor économique transversal.

Cette architecture actionnariale intégrée garantit à l’État guinéen une présence stratégique durable dans l’ensemble de la chaîne de valeur. Les 15 % de participation dans Simfer assurent des dividendes significatifs sur toute la durée de vie du projet, estimée à 26 ans, tandis que la participation dans la CTG procure des revenus d’infrastructures stables et prévisibles, indépendants des fluctuations des prix mondiaux du fer. Les redevances de transport, calculées au tonnage, génèrent des flux réguliers en devises et renforcent la soutenabilité financière du corridor minier. Cette double présence – capitalistique et logistique – traduit l’évolution du rôle de l’État, qui cesse d’être simple percepteur fiscal pour devenir un coactionnaire structurant et un partenaire industriel à part entière.

Le projet Simandou illustre la mutation du modèle extractif guinéen vers un modèle de co-développement industriel, articulant exploitation minière, infrastructures souveraines et captation nationale de la valeur ajoutée. Par sa dimension économique, technologique et environnementale, il symbolise l’entrée de la Guinée dans une nouvelle ère où la gestion de son patrimoine minier devient un instrument de souveraineté économique et de puissance nationale, fondé sur la durabilité et la transformation structurelle de long terme.

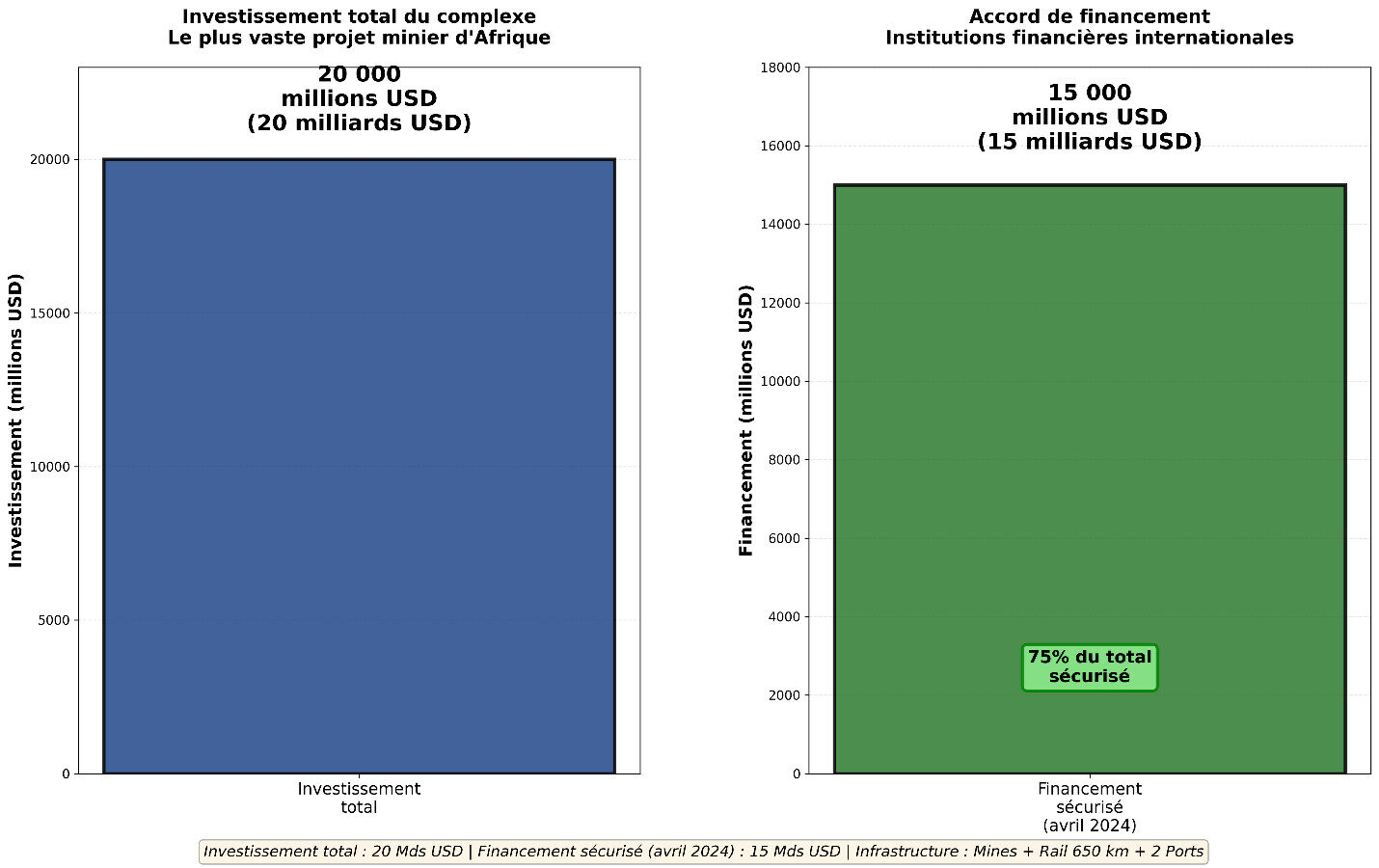

2.2. Infrastructure monumentale et investissement de 20 milliards USD

L’investissement total du complexe intégré Simandou s’élève à 20 milliards USD [19], faisant de ce programme le plus vaste projet minier et infrastructurel jamais réalisé en Afrique. Il combine la mise en exploitation des gisements de minerai de fer des blocs 1 à 4 et la construction d’un réseau logistique complet destiné à relier les zones minières du sud-est du pays à la façade maritime atlantique. En avril 2024, un accord de financement de 15 milliards USD [20] a été conclu entre les partenaires du consortium et les institutions financières internationales, consolidant la structure de financement du projet et sécurisant la réalisation des infrastructures stratégiques.

Figure 16 – Investissement et financement

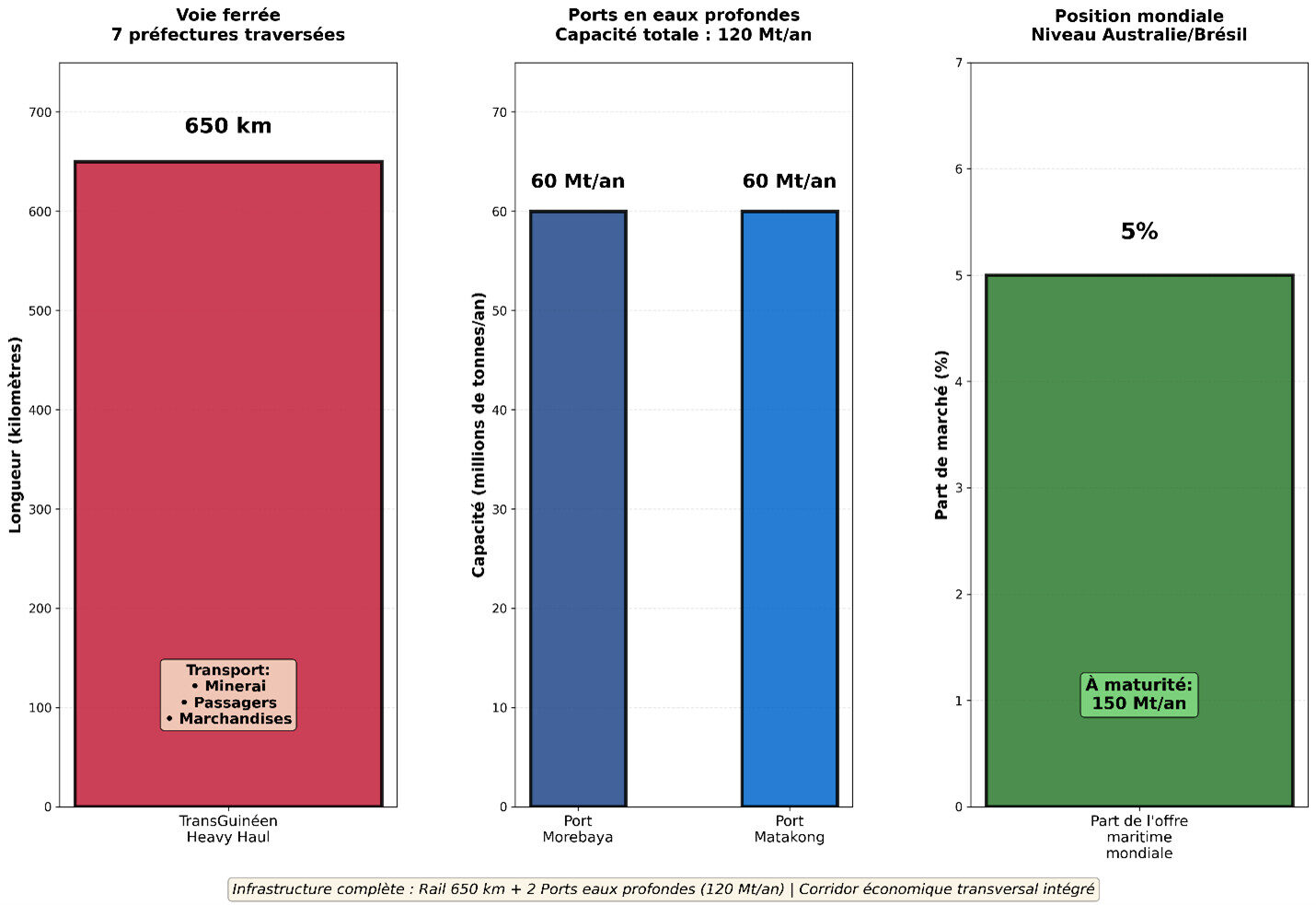

Le projet comprend 650 kilomètres de voie ferrée heavy haul, deux ports en eaux profondes situés à Morebaya et Matakong, ainsi que des installations minières de dernière génération [2]. L’axe ferroviaire, dénommé Transguinéen, traverse sept préfectures du sud-est au littoral, créant un corridor économique transversal capable de transformer durablement la géographie économique du pays. Cette ligne constitue bien plus qu’une infrastructure minière : elle représente une colonne vertébrale logistique et commerciale qui relie des zones historiquement enclavées, stimule la circulation des biens et des personnes, et dynamise l’économie locale à travers le développement de nouvelles chaînes de valeur agricoles, industrielles et commerciales. En plus du minerai de fer, le Transguinéen assure le transport de passagers et de marchandises diverses, générant des externalités économiques majeures et contribuant à l’intégration territoriale et régionale de la Guinée.

Les ports en eaux profondes de Morebaya et de Matakong, d’une capacité annuelle de 60 millions de tonnes chacun, positionnent la Guinée parmi les grands exportateurs mondiaux de minerai de fer. Ces complexes portuaires ultramodernes intègrent des quais spécialisés, des systèmes de chargement automatisés, ainsi que des installations de stockage à haute capacité permettant d’absorber les fluctuations de production et d’optimiser les opérations logistiques. L’infrastructure maritime garantit un flux continu d’exportation vers les marchés asiatiques, européens et moyen-orientaux, tout en consolidant la compétitivité du minerai guinéen grâce à des coûts de fret réduits.

Figure 17 – Infrastructures du complexe

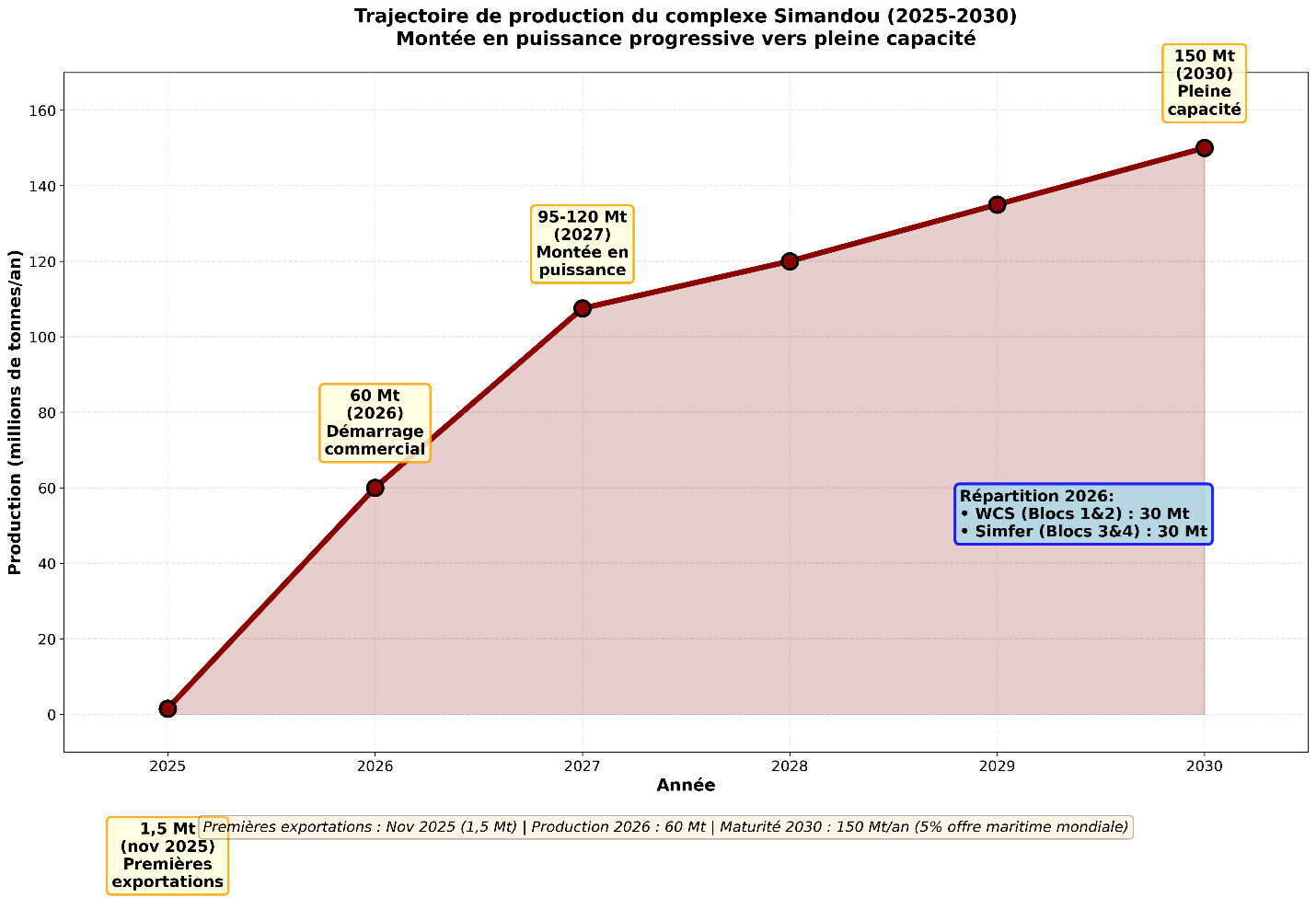

Les premières exportations de minerai ont été effectuées en novembre 2025, totalisant 1,5 million de tonnes stockées selon Rio Tinto [21]. Les plans d’exploitation établis par Rio Tinto, Chinalco et Baosteel prévoient une production de 60 millions de tonnes dès 2026, répartie équitablement entre les deux consortiums, soit 30 millions de tonnes chacun [22]. La montée en puissance se poursuit dès 2027, avec une production annuelle comprise entre 95 et 120 millions de tonnes, à mesure que les infrastructures atteignent leur pleine capacité opérationnelle.

À maturité, le complexe Simandou exportera jusqu’à 150 millions de tonnes de minerai de fer par an [23], représentant environ 5 % de l’offre maritime mondiale. Ce volume place la Guinée au rang des principaux acteurs du marché international du fer, à la hauteur de l’Australie et du Brésil, et confirme son intégration dans les flux stratégiques de matières premières destinées à la sidérurgie mondiale. Simandou ne se limite pas à un projet minier : il incarne une infrastructure continentale de transformation économique, un levier de souveraineté logistique, et un vecteur majeur de la diversification structurelle de l’économie guinéenne.

Figure 18 – Montée en puissance de la production 2025-2030

2.3. Impact macroéconomique et modélisation des revenus publics

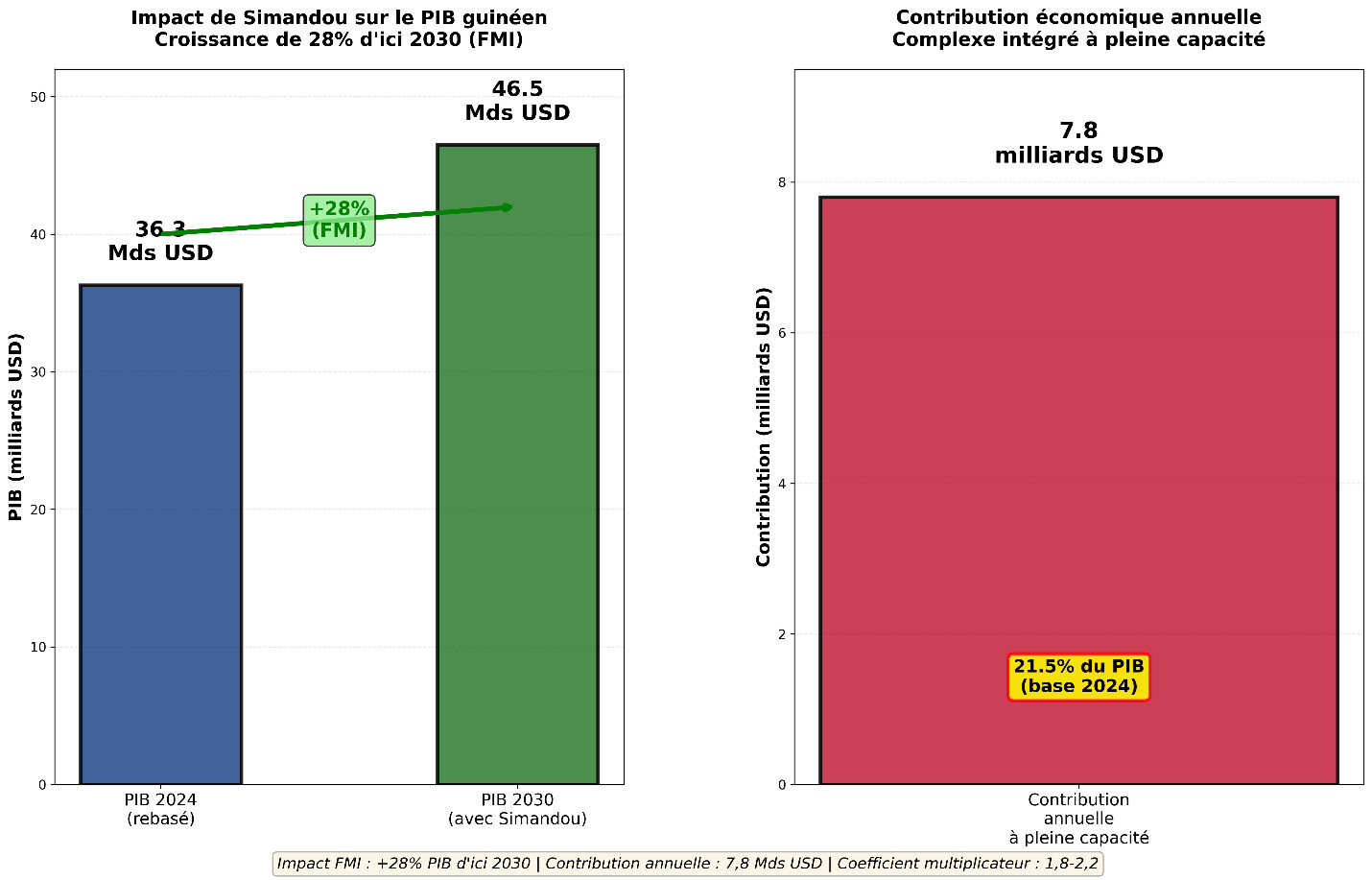

Le Fonds monétaire international (FMI) estime que le projet Simandou fera croître le PIB de la République de Guinée de 28 % d’ici 2030 [6], confirmant son rôle de catalyseur de transformation structurelle pour l’économie nationale. Selon les projections publiées dans le programme Simandou 2040 et validées par Rio Tinto [24], la contribution annuelle consolidée du complexe intégré à l’économie guinéenne atteindra environ 7,8 milliards USD une fois le projet pleinement opérationnel. Rapportée à un PIB rebasé de 36,3 milliards USD en 2024, cette estimation illustre l’ampleur sans précédent de l’impact macroéconomique du projet, dont la mise en exploitation reconfigure les bases productives, budgétaires et fiscales du pays.

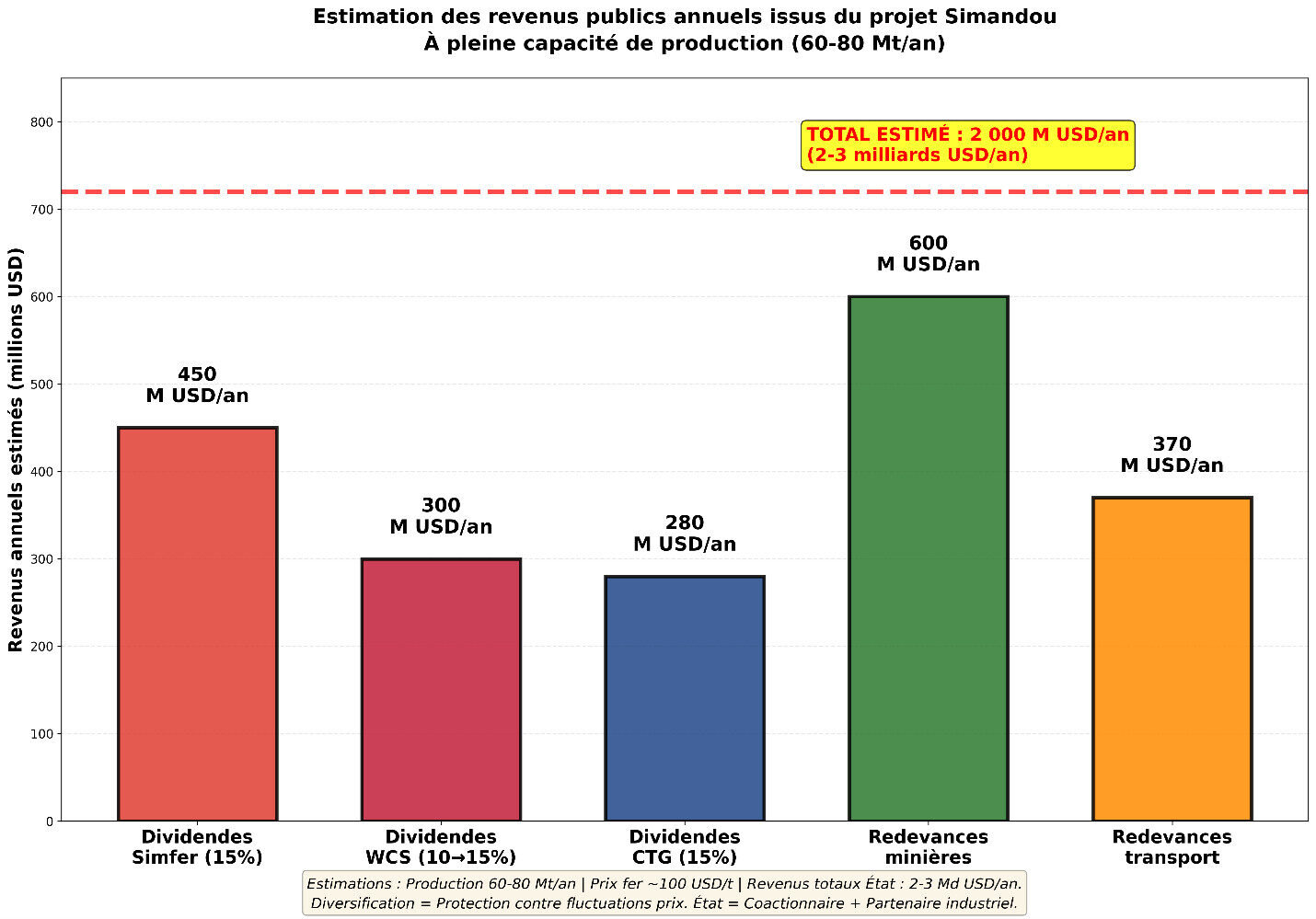

La modélisation fiscale consolidée s’appuie sur un taux de redevance contractuel de 3 % sur le minerai exporté et sur la participation de 15 % de l’État dans la Simfer S.A. ainsi que dans la Compagnie du TransGuinéen (CTG). Cette double présence, à la fois dans les actifs miniers et dans les infrastructures logistiques, permet à l’État de capter une part substantielle de la rente et d’assurer la circulation de la valeur ajoutée tout au long du corridor minier.

Figure 19 – Impact économique sur le PIB

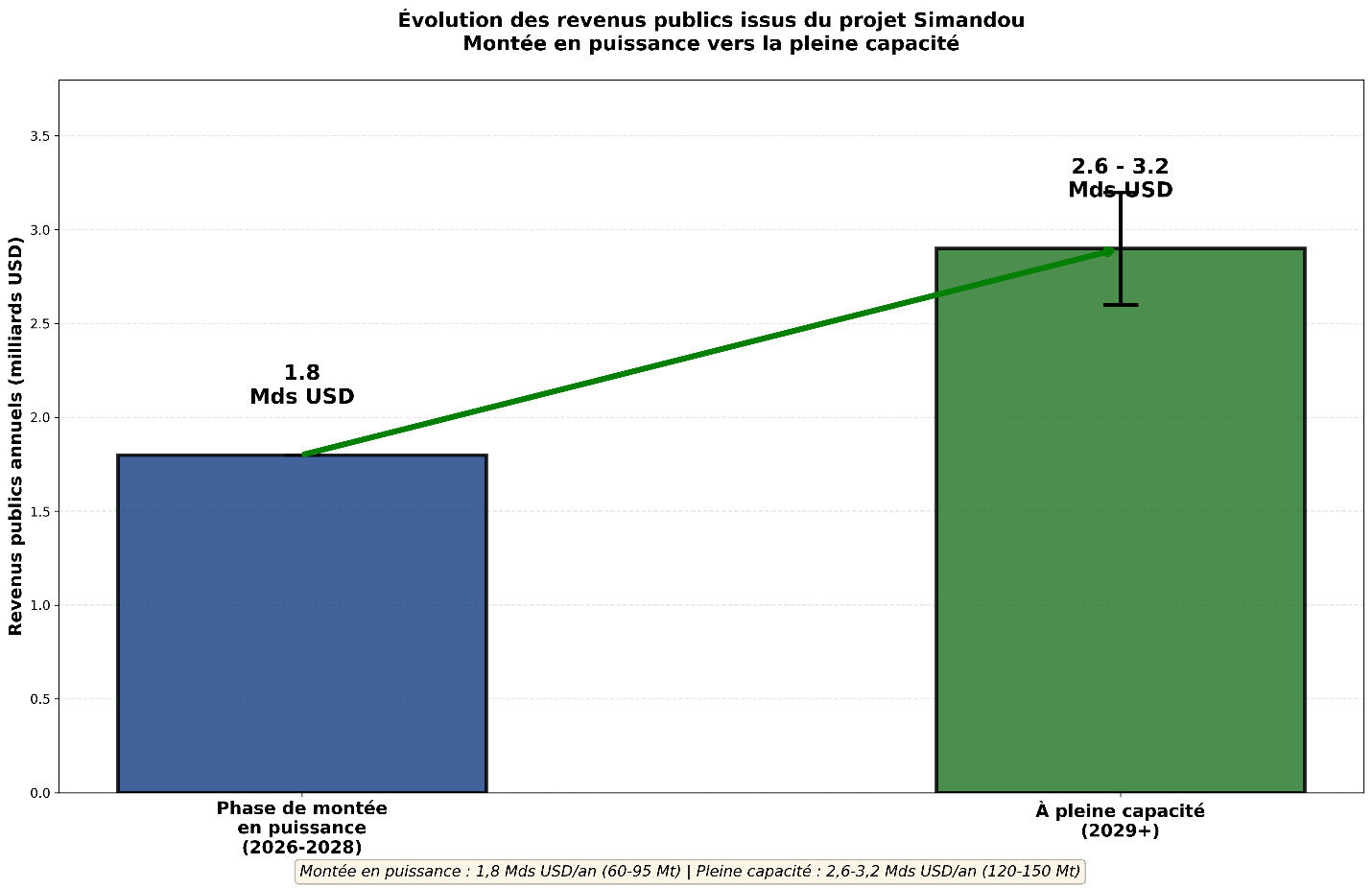

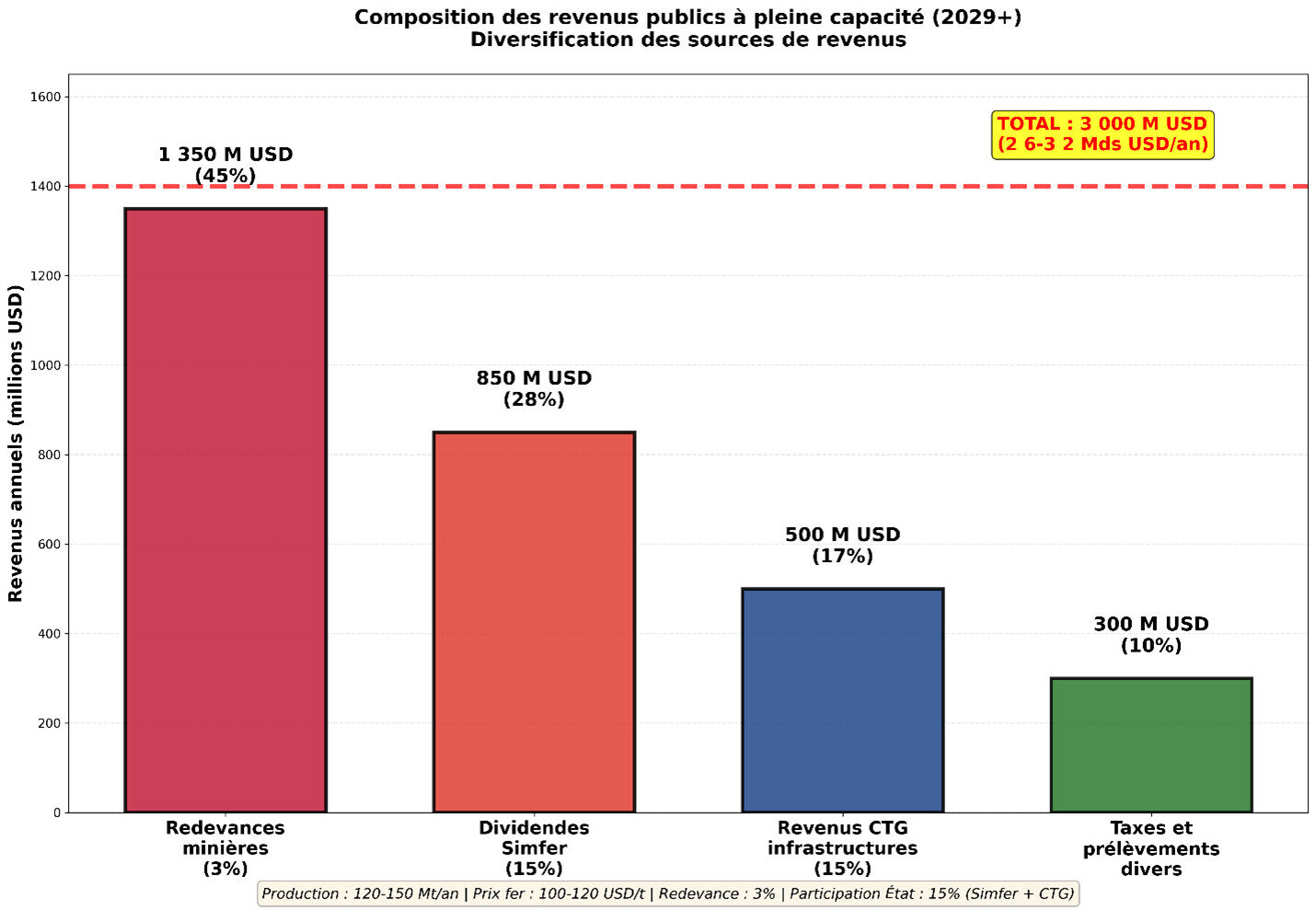

Durant la phase de montée en puissance (2026-2028), les revenus publics annuels atteignent environ 1,8 milliard USD. Les redevances minières, sur une production comprise entre 60 et 95 millions de tonnes, représentent 700 à 900 millions USD, les dividendes de Simfer avoisinent 500 millions USD, tandis que les revenus d’infrastructures de la CTG génèrent 400 millions USD et les taxes et prélèvements divers complètent l’ensemble pour 250 à 300 millions USD. Cette période consolide la montée en régime du corridor ferroviaire et la structuration d’une base budgétaire pérenne. À pleine capacité à partir de 2029, les recettes publiques annuelles s’élèvent entre 2,6 et 3,2 milliards USD. Les redevances sur 120 à 150 millions de tonnes exportées génèrent 1,2 à 1,5 milliard USD, les dividendes de Simfer contribuent pour 800 à 900 millions USD, et les revenus d’infrastructures de la CTG ajoutent 500 millions USD, tandis que les taxes d’exportation et autres prélèvements totalisent 300 millions USD supplémentaires.

Figure 20 – Évolution des revenus publics

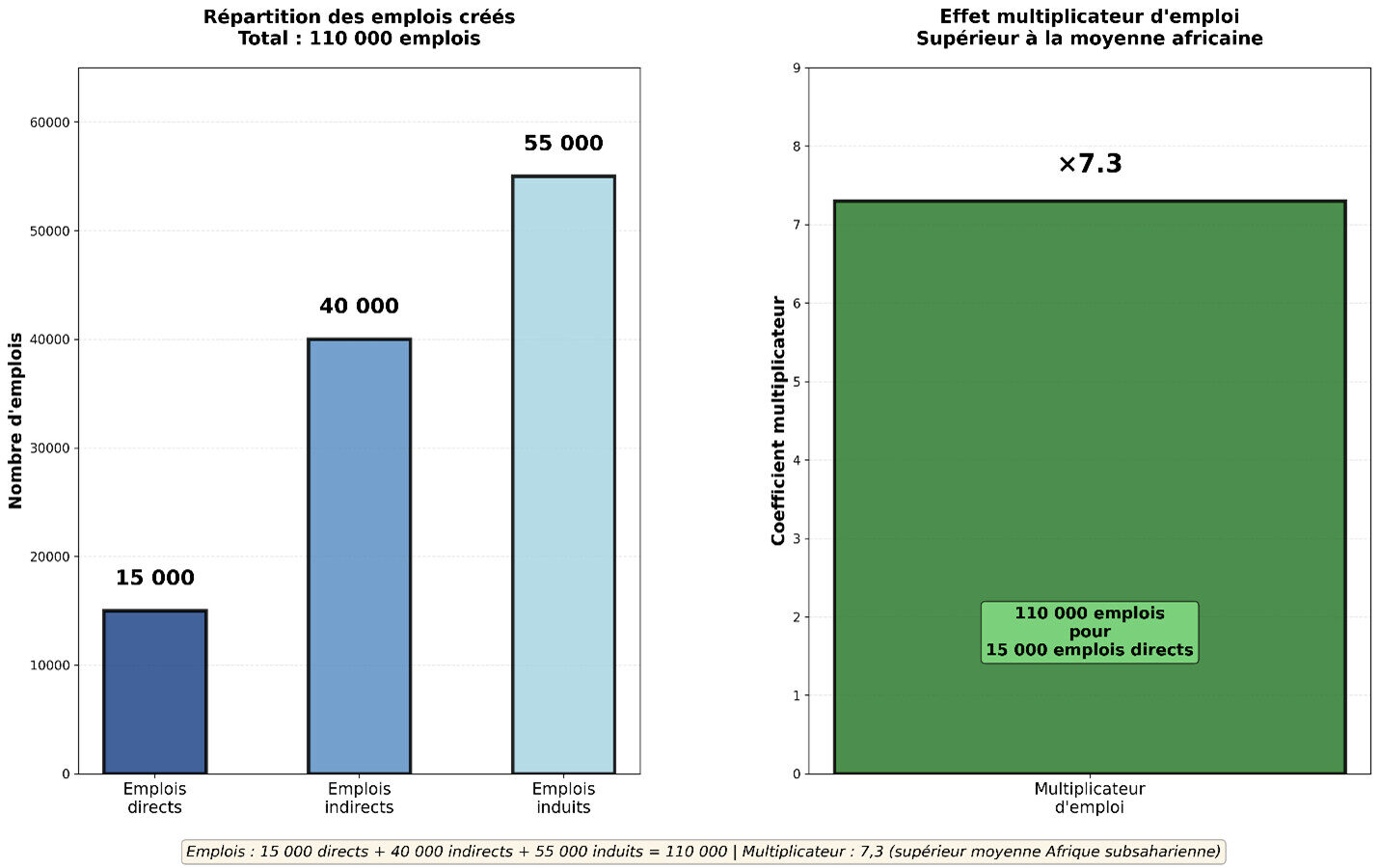

Ces flux reposent sur un prix moyen du minerai de fer stabilisé entre 100 et 120 USD la tonne sur la période 2025-2055, conforme aux prévisions à long terme du FMI et de la Banque mondiale pour les commodités métalliques. Le coefficient multiplicateur de valeur ajoutée, évalué entre 1,8 et 2,2, traduit la diffusion des gains économiques dans l’ensemble du tissu productif national. Les effets se propagent à travers les chaînes de sous-traitance, les services logistiques, la construction, les finances locales et les marchés de consommation régionaux. Le projet Simandou génère un impact socio-économique majeur. D’après les projections du Programme Simandou 2040, il crée environ 110 000 emplois sur toute la chaîne de valeur : 15 000 emplois directs dans les opérations minières, ferroviaires et portuaires, 40 000 emplois indirects au sein des sous-traitants et fournisseurs, et 55 000 emplois induits dans les secteurs stimulés par la hausse du revenu et de la demande locale [Simandou 2040, 2024].

Figure 21 – Composition détaillée des revenus publics

Cet effet d’entraînement, équivalent à un multiplicateur d’emploi de 7,3, dépasse largement la moyenne observée dans les projets miniers de même envergure en Afrique subsaharienne. La diffusion géographique de ces emplois le long des 650 kilomètres du corridor Transguinéen favorise la constitution d’un écosystème économique diversifié, appuyé sur les PME locales, la logistique nationale, la formation professionnelle et la montée en compétences d’une main-d’œuvre qualifiée. Les externalités positives se traduisent par la modernisation des infrastructures, les transferts technologiques et la croissance soutenue du revenu des ménages.

Simandou incarne la convergence entre investissement minier, gouvernance publique et transformation productive. Par son échelle, sa conception intégrée et la solidité de ses retombées économiques, le complexe redéfinit la trajectoire de croissance de la Guinée, transformant la rente minière en instrument d’accumulation de capital, de souveraineté économique et de développement intergénérationnel durable.

Figure 22 – Impact sur l’emploi

- L’or : secteur en expansion visant 600 millions USD de revenus publics d’ici 2030

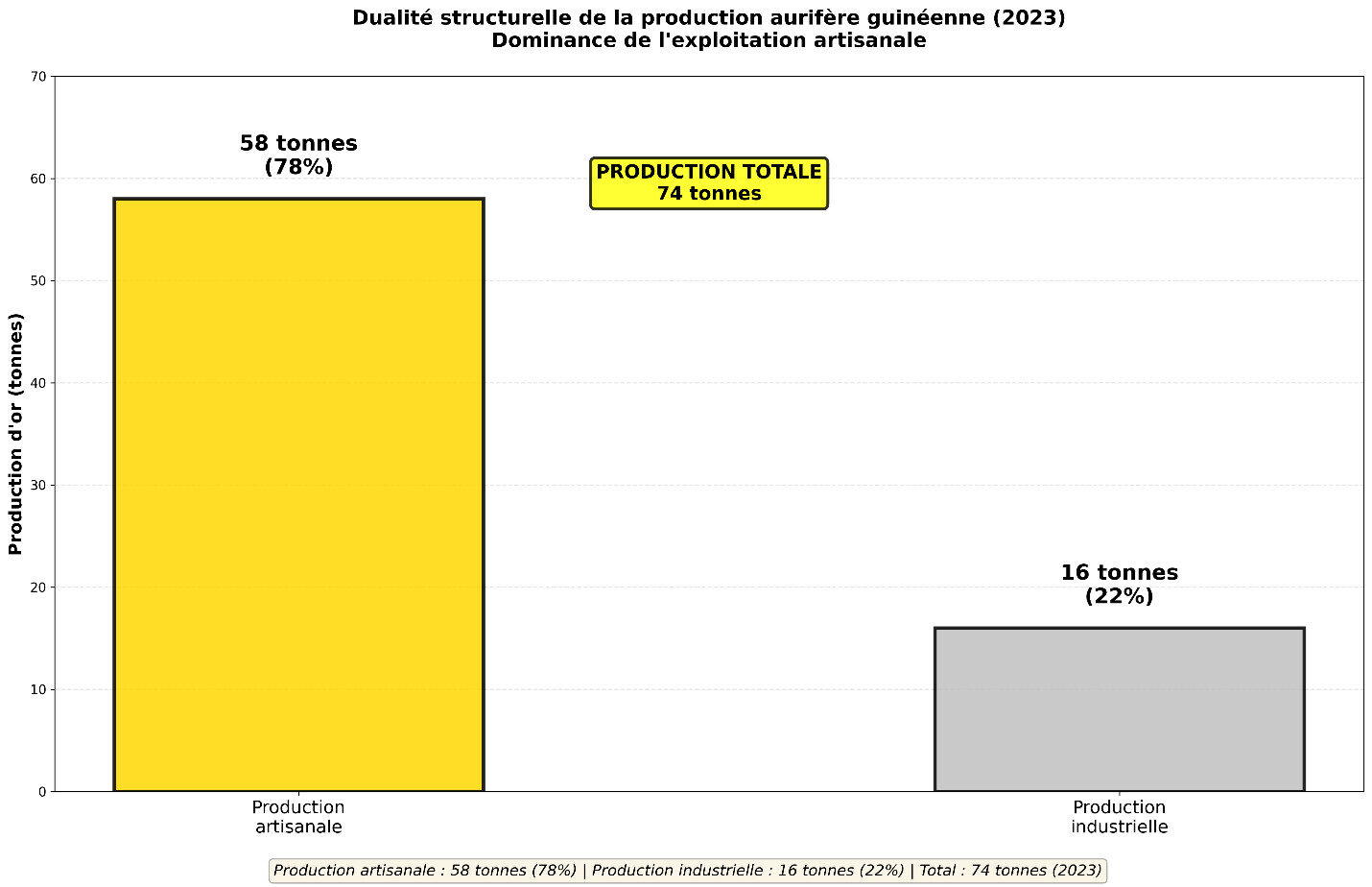

Le secteur aurifère guinéen illustre la dualité structurelle caractéristique des économies extractives africaines, où coexistent un pôle industriel formel hautement mécanisé et un segment artisanal de grande ampleur, souvent informel, mais vital pour la subsistance de centaines de milliers de ménages ruraux. Cette dualité, loin d’être marginale, façonne profondément les équilibres économiques, sociaux et territoriaux du pays.

Figure 23 – Dualité structurelle de la production aurifère

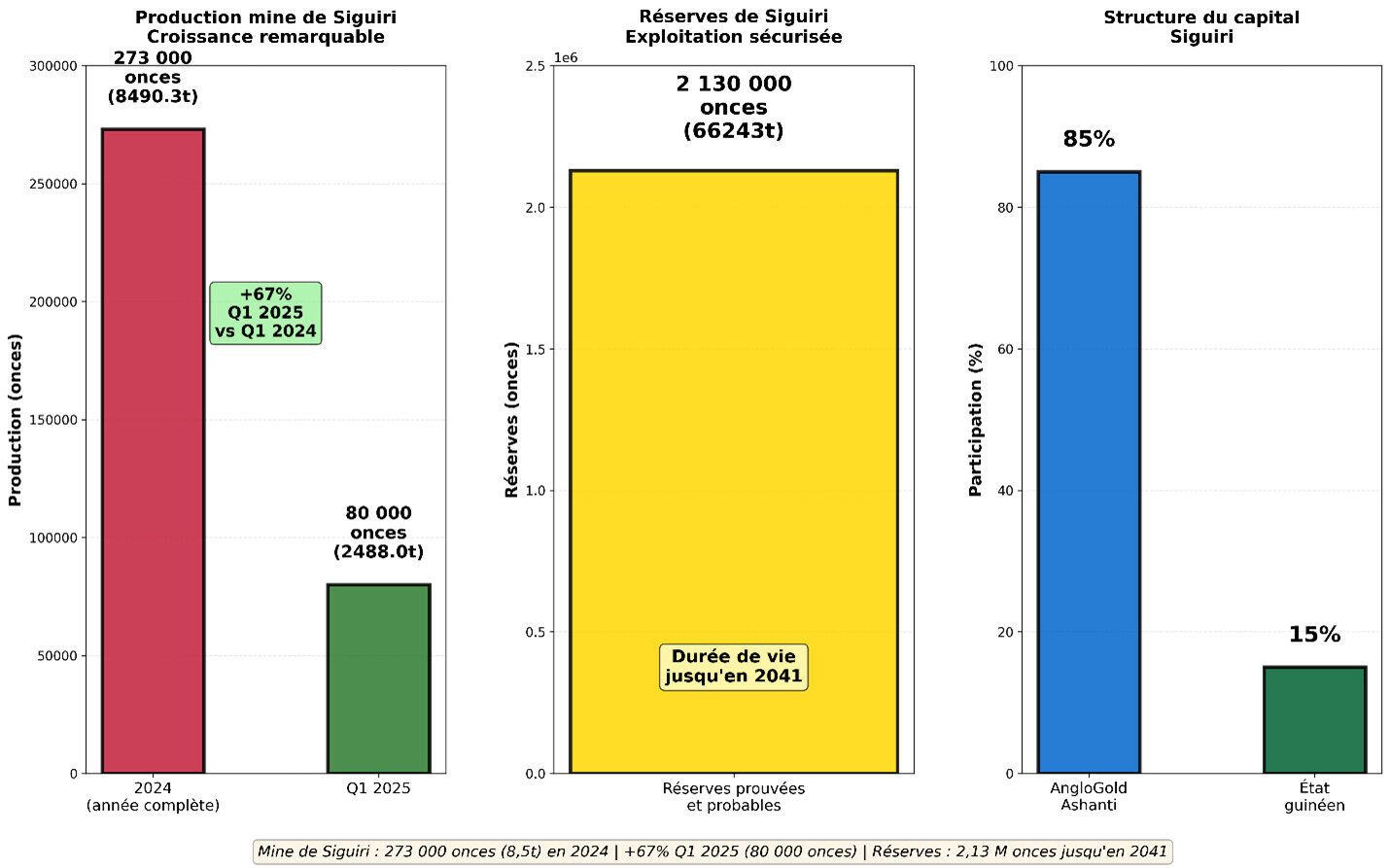

La mine de Siguiri, opérée par AngloGold Ashanti – avec 85 % du capital détenu par le groupe sud-africain et 15 % par l’État guinéen – demeure la pierre angulaire de la production aurifère industrielle nationale. En 2024, la mine a produit 273 000 onces, soit environ 8,5 tonnes d’or [3], et a enregistré une hausse remarquable de 67 % au premier trimestre 2025, atteignant 80 000 onces [25]. Les réserves prouvées et probables s’élèvent à 2,13 millions d’onces, garantissant une durée d’exploitation sécurisée jusqu’en 2041 [3]. L’exploitation de Siguiri s’appuie sur une technologie de lixiviation en cuve et un système de traitement modernisé conforme aux normes internationales de performance environnementale et de gestion de la sécurité. L’entreprise applique les standards de l’International Cyanide Management Code, réduisant considérablement les risques de pollution et assurant une meilleure gestion des résidus miniers.

Figure 24 – Mine de Siguiri : Production et réserves

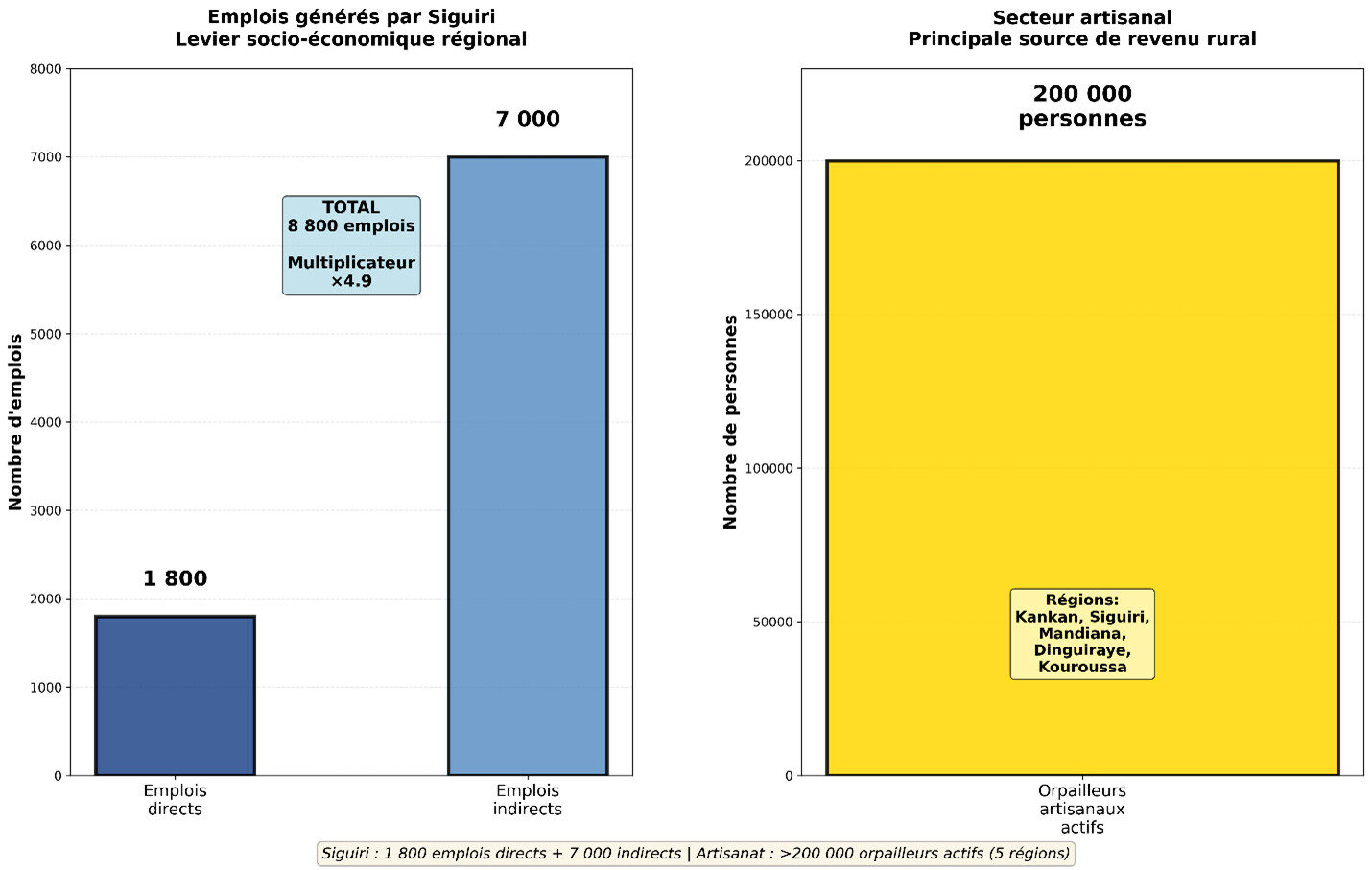

La mine de Siguiri ne se limite pas à sa fonction productive : elle constitue également un levier socioéconomique régional. Elle soutient un réseau de plus de 1 800 emplois directs et 7 000 emplois indirects, principalement dans les services auxiliaires, la logistique, la restauration et les infrastructures communautaires. Les programmes de responsabilité sociétale d’entreprise (RSE) d’AngloGold Ashanti, notamment en matière d’accès à l’eau potable, d’éducation et de santé, renforcent son ancrage local et en font un modèle de gouvernance minière en Afrique de l’Ouest.

Malgré cette performance industrielle, la production artisanale domine très largement le paysage aurifère national. En 2023, la production issue de l’exploitation artisanale s’est élevée à 58 tonnes, contre 16 tonnes pour l’ensemble des exploitations industrielles [4]. Cette disproportion structurelle révèle le poids économique de l’artisanat minier, qui reste la principale source de revenu pour plus de 200 000 orpailleurs opérant dans les régions de Kankan, Siguiri, Mandiana, Dinguiraye et Kouroussa. Le dynamisme de cette filière repose sur des structures communautaires traditionnelles, souvent hors de tout cadre fiscal, mais fortement intégrées dans le tissu socio-économique local.

Figure 25 – Impact socio-économique

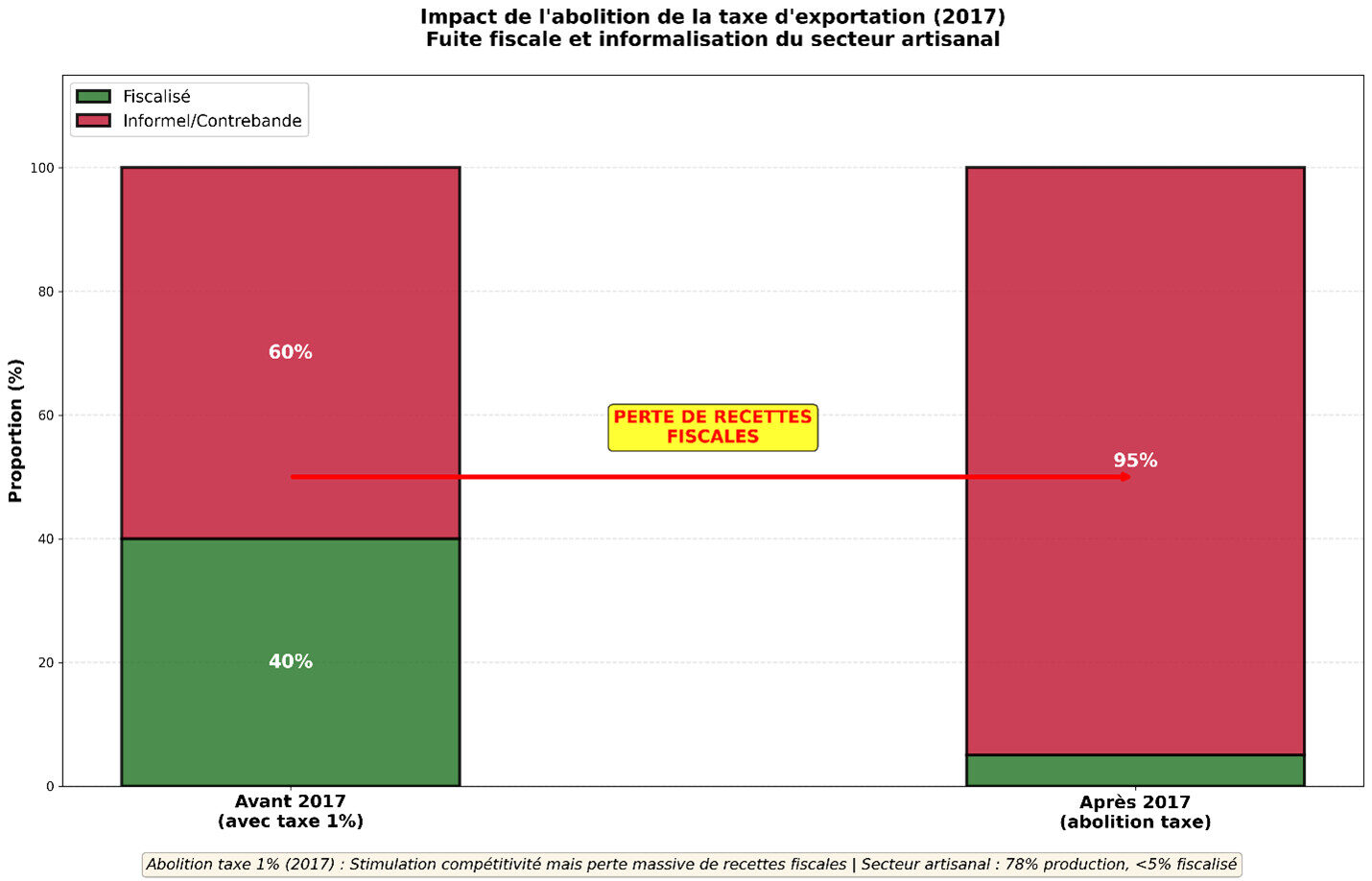

L’abolition en 2017 de la taxe d’exportation de 1 % sur l’or artisanal [9] a profondément modifié les flux commerciaux. Bien que cette mesure ait visé à stimuler la compétitivité du secteur et à limiter la contrebande transfrontalière, elle a eu pour effet collatéral de soustraire l’essentiel du flux artisanal à la fiscalité formelle, privant ainsi l’État de centaines de millions de dollars de recettes potentielles. Ce vide fiscal accentue la dépendance du budget national vis-à-vis des grandes sociétés minières et réduit la capacité de l’État à investir dans les infrastructures rurales et la protection environnementale.

Le secteur artisanal aurifère pose également des défis complexes en matière de formalisation, de traçabilité et de durabilité environnementale. L’usage répandu du mercure dans le processus d’amalgamation provoque une pollution chronique des sols, des nappes phréatiques et des cours d’eau, en particulier dans les bassins du Niger et du Milo. Les études menées par les institutions sanitaires guinéennes font état de taux élevés de contamination au mercure parmi les populations riveraines, avec des effets neurologiques et rénaux graves. À ces risques s’ajoutent des problèmes de sécurité, d’exploitation illégale de main-d’œuvre juvénile et de non-respect des normes de sécurité au travail.

Les circuits commerciaux de l’or artisanal, souvent contrôlés par des intermédiaires transnationaux, échappent à la régulation nationale et favorisent la contrebande et le blanchiment des revenus issus de l’exploitation informelle. Cette situation crée un écart croissant entre la richesse extraite et la richesse nationale captée, un paradoxe économique qui affaiblit la soutenabilité de la croissance aurifère. Le manque de mécanismes de certification et d’instruments de traçabilité accentue ce déficit de gouvernance, limitant l’accès de l’or guinéen aux marchés internationaux réglementés, notamment ceux respectant les standards de l’Organisation de Coopération et de Développement Économiques (OCDE) et du London Bullion Market Association (LBMA).

L’État guinéen se trouve ainsi face à une double exigence stratégique : maintenir la performance industrielle et sécuriser la chaîne artisanale par une formalisation graduelle et incitative. Le renforcement du cadre légal, la mise en place de guichets uniques de certification, et la coopération technique avec les institutions multilatérales constituent des leviers essentiels pour intégrer le secteur artisanal dans l’économie formelle sans en compromettre la viabilité sociale.

Cette dualité, entre extraction industrielle structurée et production artisanale diffuse, résume les contradictions et les potentialités du modèle minier guinéen : un secteur aurifère à la fois moteur de croissance et miroir des défis institutionnels, où la formalisation, la fiscalité et la gouvernance environnementale deviennent les conditions indispensables d’une exploitation durable et équitable de la ressource nationale.

Figure 26 – Défis du secteur artisanal

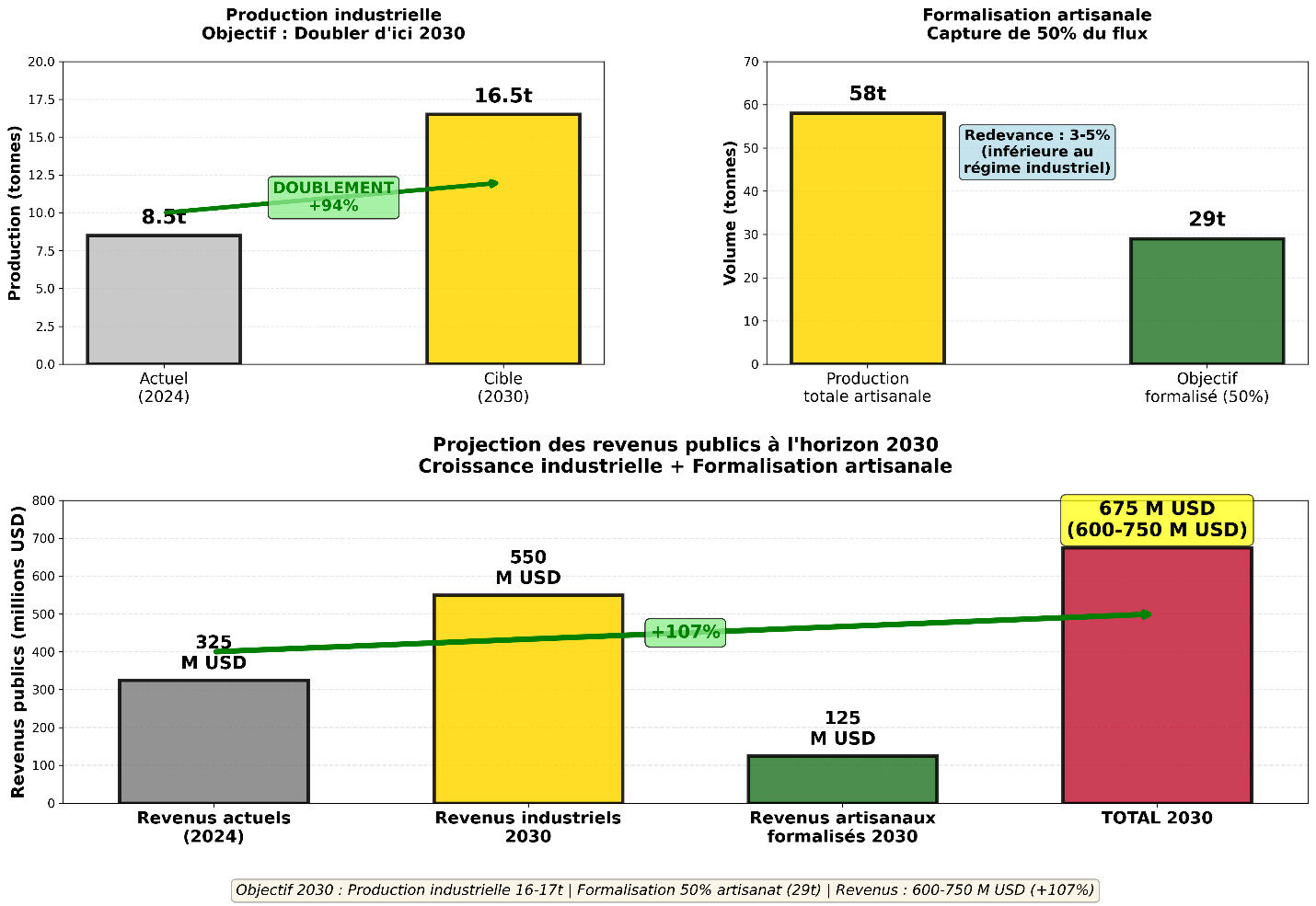

3.2. Contribution actuelle et stratégie de doublement d’ici 2030

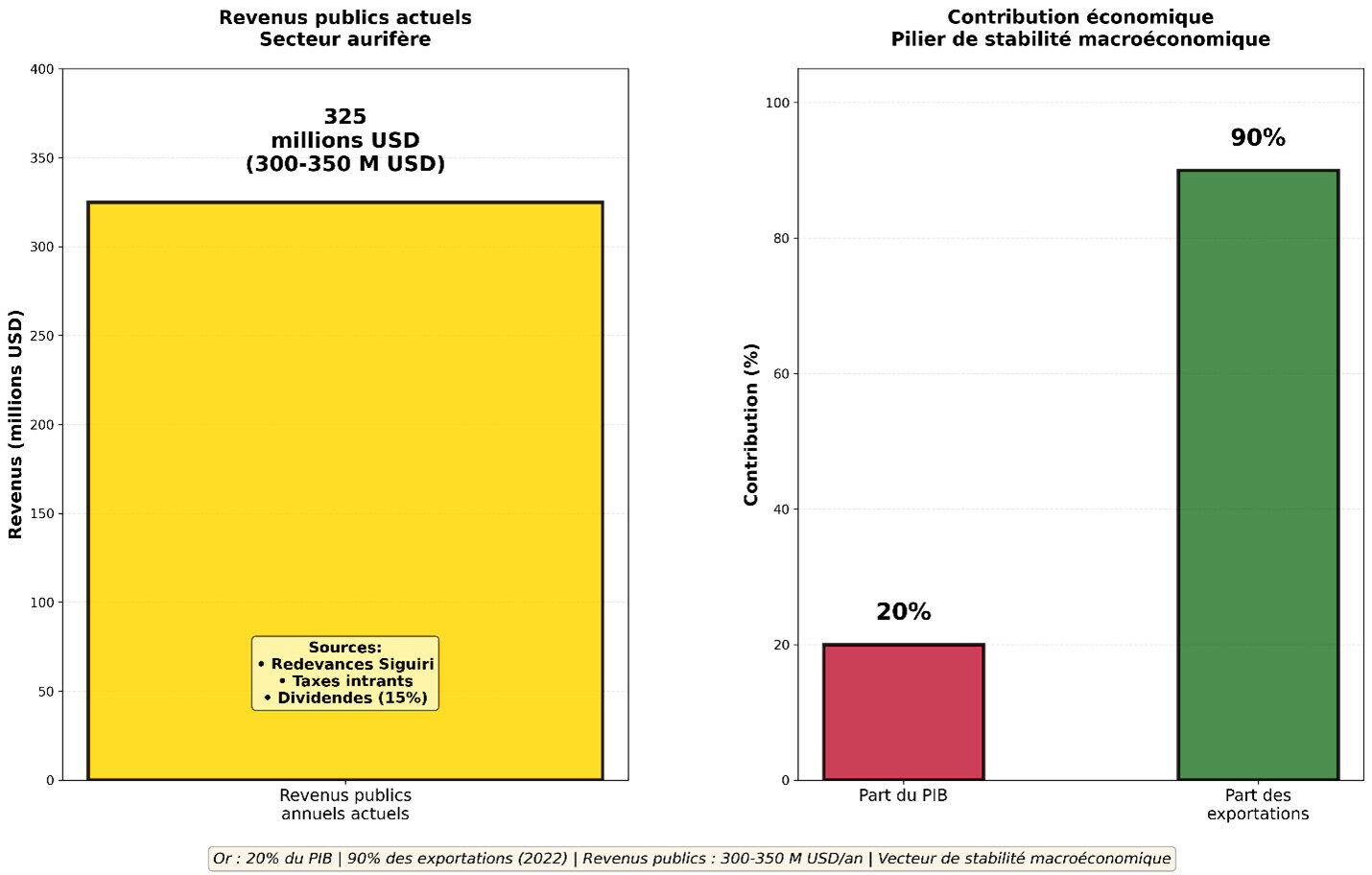

Le secteur aurifère constitue aujourd’hui l’un des piliers de l’économie guinéenne, assurant à la fois des recettes budgétaires significatives et une source majeure de devises étrangères. Les revenus publics générés s’élèvent à 300 à 350 millions USD par an, une estimation consolidant les redevances minières issues de la mine de Siguiri, les taxes sur les intrants importés, ainsi que les dividendes perçus sur la participation de 15 % de l’État dans le capital d’AngloGold Ashanti Guinée. Ces flux assurent une base fiscale stable, bien que proportionnellement limitée au regard de la valeur totale extraite. L’or représente 20 % du PIB national et plus de 90 % des recettes d’exportation en 2022 [4], ce qui en fait un vecteur essentiel de la stabilité macroéconomique et un instrument d’équilibrage de la balance des paiements.

Figure 27 – Contribution actuelle de l’or à l’économie

Malgré ce rôle central, le potentiel du secteur reste largement sous-exploité. La stratégie gouvernementale à l’horizon 2030 vise à doubler la production industrielle à travers une politique combinant réformes réglementaires, incitations fiscales ciblées et intensification de l’investissement privé. L’orientation stratégique repose sur trois leviers complémentaires : d’une part, l’octroi de nouveaux permis d’exploration et d’exploitation dans les zones géologiques à potentiel prouvé (Kouroussa, Dinguiraye, Mandiana) ; d’autre part, l’amélioration du cadre légal et contractuel, notamment la révision des procédures d’octroi de licences pour renforcer la transparence et la prévisibilité ; enfin, le soutien à l’expansion de la mine de Siguiri et au lancement de nouveaux projets industriels intégrés, capables de diversifier la base des opérateurs.

Selon les projections gouvernementales, la production industrielle atteindra 16 à 17 tonnes d’or d’ici 2030, ce qui portera les revenus publics issus du segment industriel à 500 à 600 millions USD par an. Cette estimation applique les taux de redevance, d’imposition et de participation en vigueur, sans hypothèse d’augmentation de la fiscalité minière, mais en intégrant l’effet mécanique de la montée en volume et de la stabilisation du prix international de l’or.

Figure 28 – Projection production et revenus 2030

Parallèlement à cette expansion industrielle, la formalisation du secteur artisanal représente un enjeu fiscal et social stratégique. Un scénario réaliste prévoit la capture de 50 % du flux artisanal, soit environ 29 tonnes sur les 58 tonnes extraites annuellement, ce qui générerait 100 à 150 millions USD de recettes supplémentaires pour l’État. Le taux de redevance effectif appliqué à cette production formalisée serait compris entre 3 et 5 %, un niveau inférieur au régime industriel afin de récompenser la transition vers le formel, compenser les coûts de mise en conformité et maintenir la compétitivité face aux circuits informels. Ce modèle de formalisation incitative s’aligne sur les pratiques adoptées au Ghana, au Burkina Faso et au Sénégal, où des régimes différenciés ont permis d’élargir la base fiscale tout en soutenant l’emploi artisanal.

En combinant la croissance industrielle et la formalisation partielle du segment artisanal, les revenus publics consolidés du secteur aurifère atteindront entre 600 et 750 millions USD par an d’ici 2030, soit une hausse de plus de 100 % par rapport au niveau actuel. Cette projection repose sur des hypothèses prudentes, intégrant les délais de mise en production, les variations des cours mondiaux et les contraintes de gouvernance. Elle traduit la capacité de l’or à devenir une ancre fiscale durable pour la Guinée, tout en soutenant les objectifs d’inclusion économique et de développement local.

Figure 29 – Programme planetGOLD et or certifié

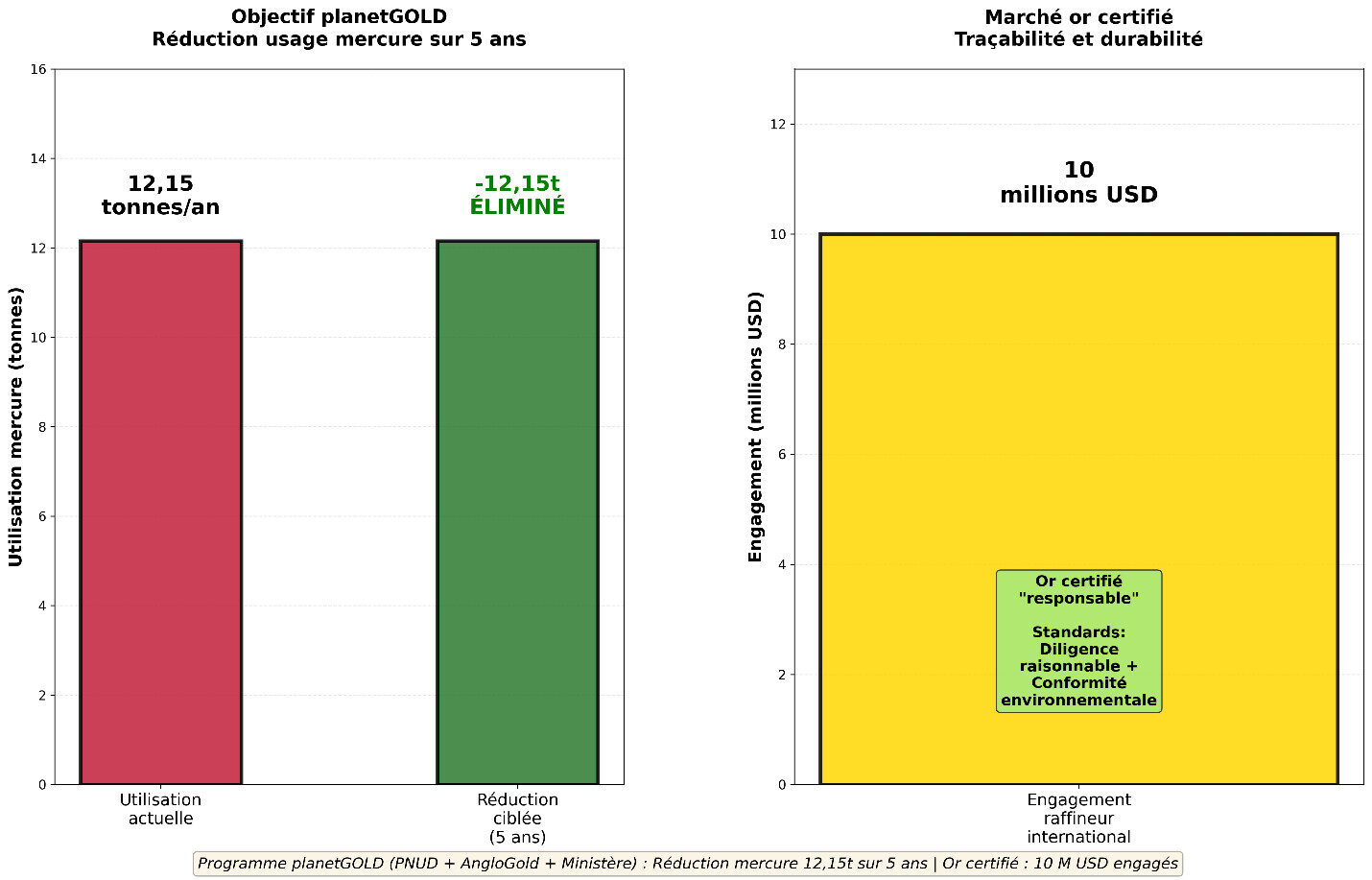

L’enjeu ne se limite pas à la rentabilité budgétaire : il s’étend à la modernisation de la gouvernance du secteur aurifère. Le projet planetGOLD Guinée, mis en œuvre conjointement par le Programme des Nations Unies pour le Développement (PNUD), AngloGold Ashanti, et le Ministère guinéen des Mines et de la Géologie, incarne cette nouvelle approche. L’initiative vise à réduire l’utilisation du mercure de 12,15 tonnes sur cinq ans et à instaurer une chaîne d’approvisionnement traçable et certifiée [26]. Elle soutient également la création de coopératives minières, la formation des orpailleurs aux techniques d’extraction propre, et la mise en place d’unités de traitement écologiques. Dans ce cadre, un raffineur international s’est engagé à acheter pour 10 millions USD d’or certifié “responsable”, sous réserve du respect des standards de diligence raisonnable et de conformité environnementale [26].

Ces programmes traduisent une mutation progressive du secteur aurifère guinéen : d’un modèle centré sur l’extraction informelle et les exportations brutes vers une industrie intégrée, régulée et fiscalisée. À travers cette dynamique, la Guinée amorce la reconstruction d’un cadre minier inclusif, conciliant croissance économique, justice fiscale et durabilité environnementale. En renforçant simultanément la performance industrielle et la formalisation artisanale, l’or devient un instrument de souveraineté économique, un levier d’équité territoriale, et un vecteur de transformation structurelle pour la décennie à venir.

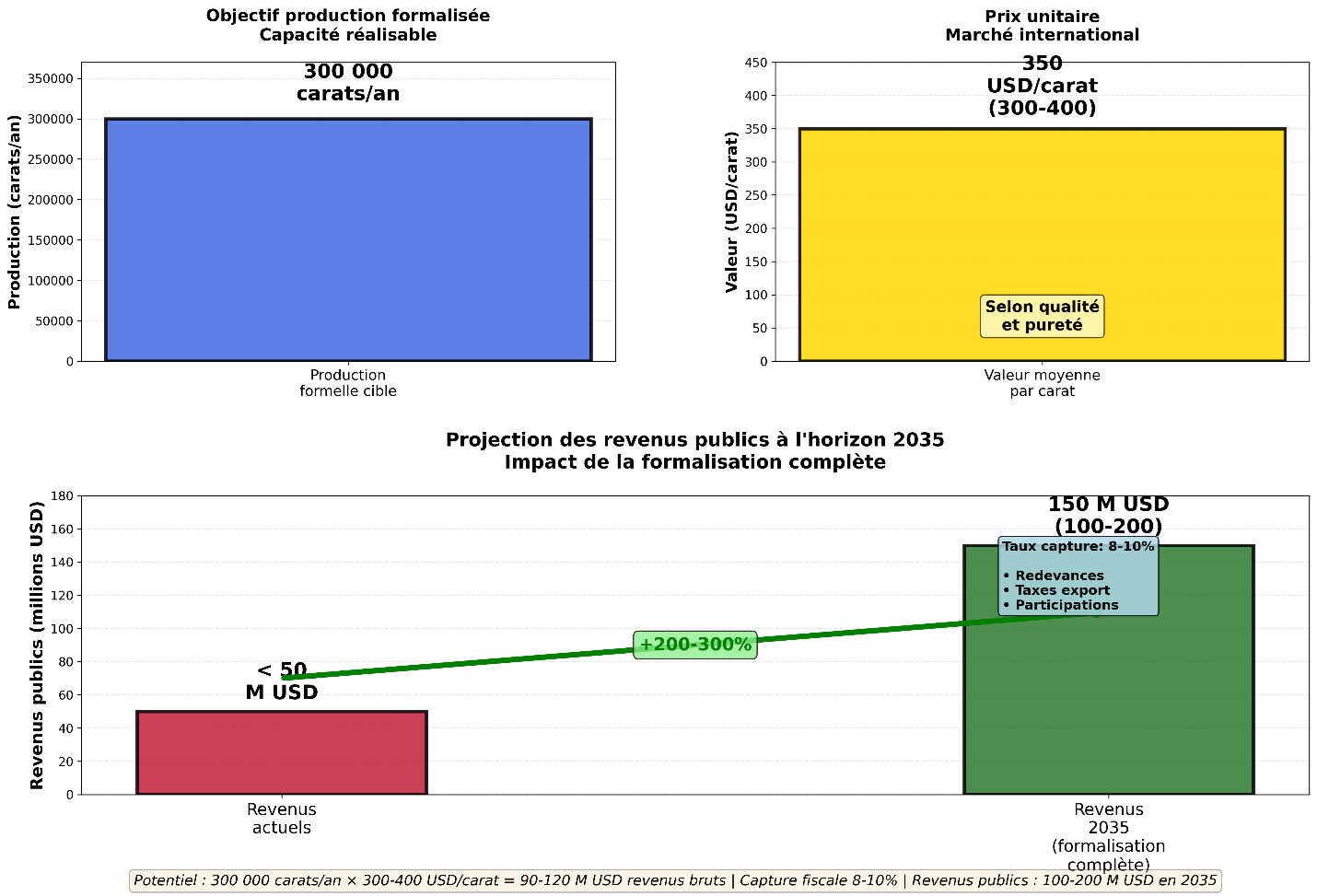

- Diamants et minerais stratégiques : 500 millions à 1 milliard USD à partir de 2035

4.1. Un potentiel diamantifère largement inexploité

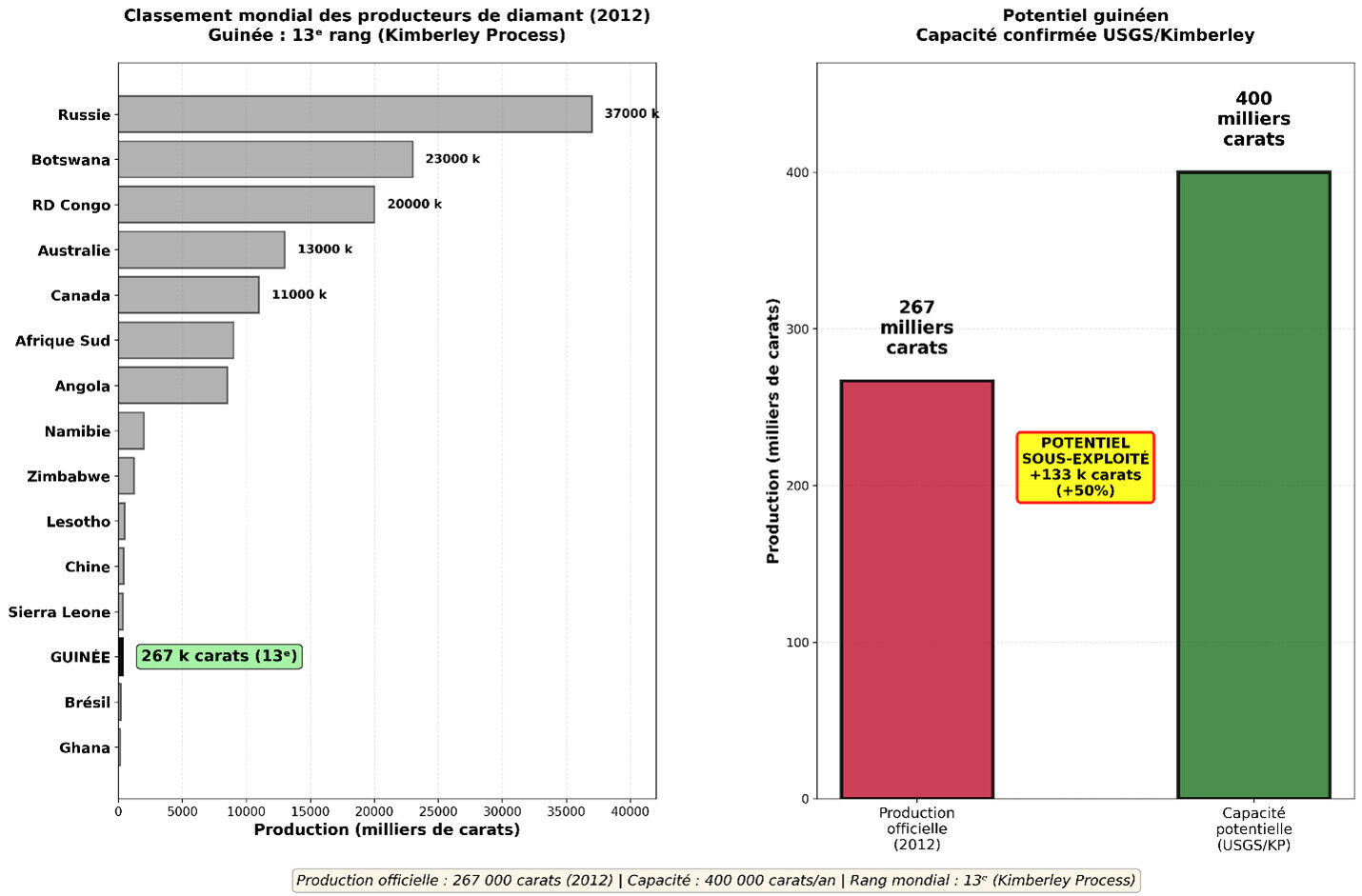

Le secteur diamantifère guinéen demeure l’un des segments miniers les moins valorisés du pays, malgré un potentiel géologique avéré. Selon le Kimberley Process, la production officielle de la Guinée s’établit à 266 800 carats en 2012, positionnant le pays au 13ᵉ rang mondial des producteurs [27]. L’évaluation conjointe menée la même année par la US Geological Survey (USGS) et le Kimberley Process a établi la capacité annuelle de production à environ 400 000 carats [28], confirmant l’existence d’un gisement exploitable à grande échelle.

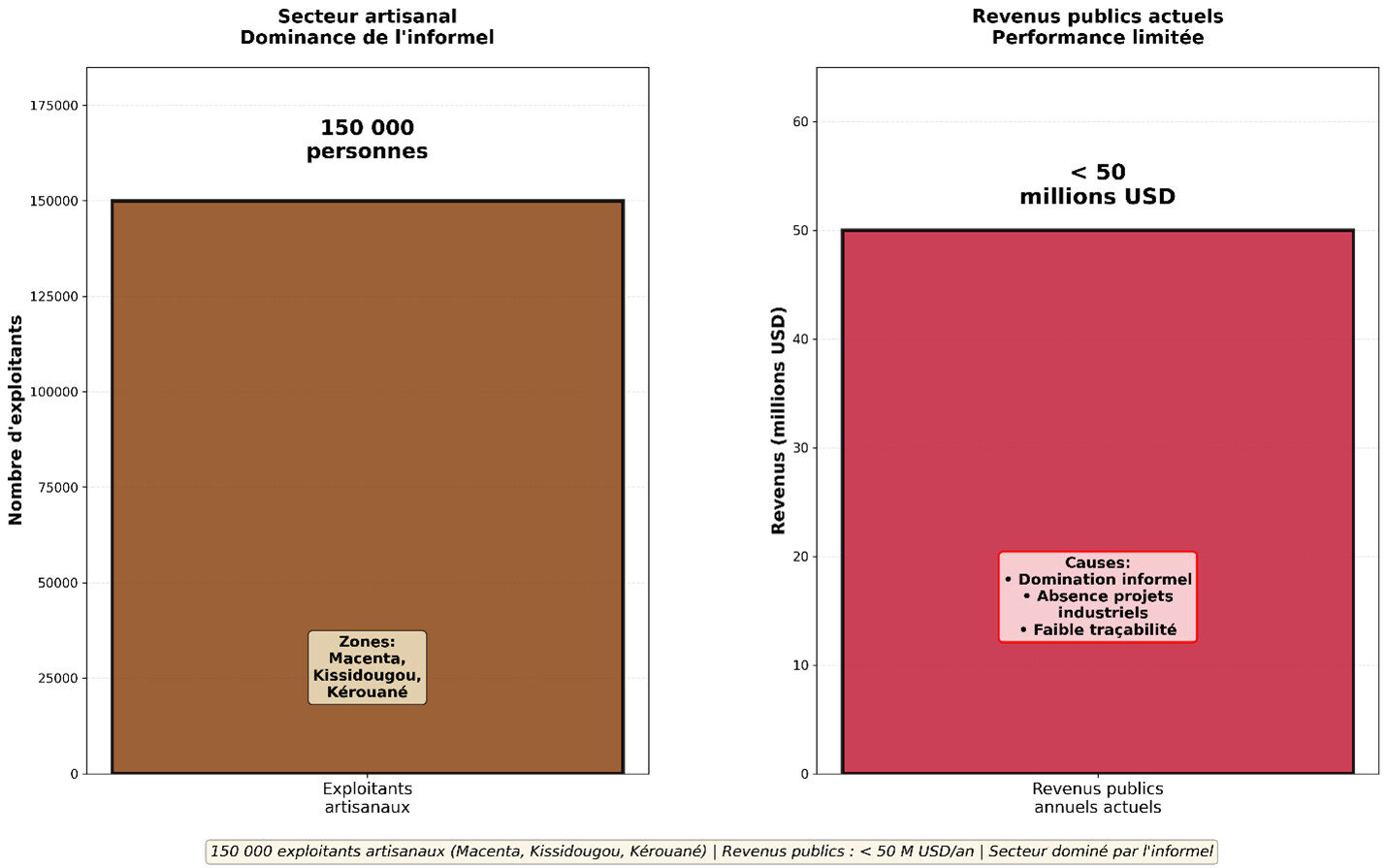

La majeure partie de cette production provient de l’exploitation artisanale, pratiquée par environ 150 000 exploitants répartis dans les préfectures de Macenta, Kissidougou et Kérouané. Ces zones concentrent l’essentiel des activités d’extraction alluviale, caractérisées par des techniques rudimentaires et une forte dépendance socio-économique des communautés locales à cette activité. Le diamant y représente non seulement une ressource économique, mais également un pilier de survie pour de nombreux ménages ruraux.

Figure 30 – Production et potentiel diamantifère

L’exploitation formelle du secteur reste marginale et ne génère que des revenus publics inférieurs à 50 millions USD par an, un niveau sans rapport avec la valeur réelle du potentiel exploité. Cette performance limitée traduit trois facteurs structurels : la domination du segment artisanal informel, l’absence de projets industriels d’envergure, et les insuffisances persistantes en matière de traçabilité, de certification et de gouvernance. Le manque d’investissements structurants, combiné à la faiblesse des infrastructures locales, empêche la valorisation intégrée de la ressource.

Les défis de certification sont au cœur des contraintes du secteur. Malgré l’adhésion de la Guinée au Kimberley Process Certification Scheme (KPCS), les circuits informels demeurent prépondérants, facilitant la fuite de diamants bruts non déclarés vers les pays voisins. Cette porosité fragilise la crédibilité du système national de certification et prive l’État de recettes substantielles. Le renforcement du dispositif de contrôle, la modernisation des comptoirs d’achat agréés et l’informatisation des déclarations d’exportation constituent des priorités institutionnelles pour restaurer la transparence et l’intégrité du secteur.

Figure 31 – Structure et revenus actuels

Le potentiel économique du diamant guinéen est significatif et mesurable. Les estimations techniques établissent une production formelle possible de 300 000 carats par an, valorisée entre 300 et 400 USD par carat, en fonction de la qualité et de la pureté des pierres. Sur cette base, les revenus bruts du secteur formalisé s’élèvent à 90 à 120 millions USD par an, auxquels s’ajoutent les retombées indirectes liées à la logistique, à la taille et à la joaillerie locale. L’application d’un taux de capture fiscale de 8 à 10 %, intégrant redevances minières, taxes d’exportation et participations étatiques, génère des recettes publiques annuelles de 8 à 12 millions USD, susceptibles de croître à 100-200 millions USD d’ici 2035 avec la mise en œuvre complète des réformes de formalisation et d’industrialisation.

Figure 32 – Potentiel économique et projections 2035

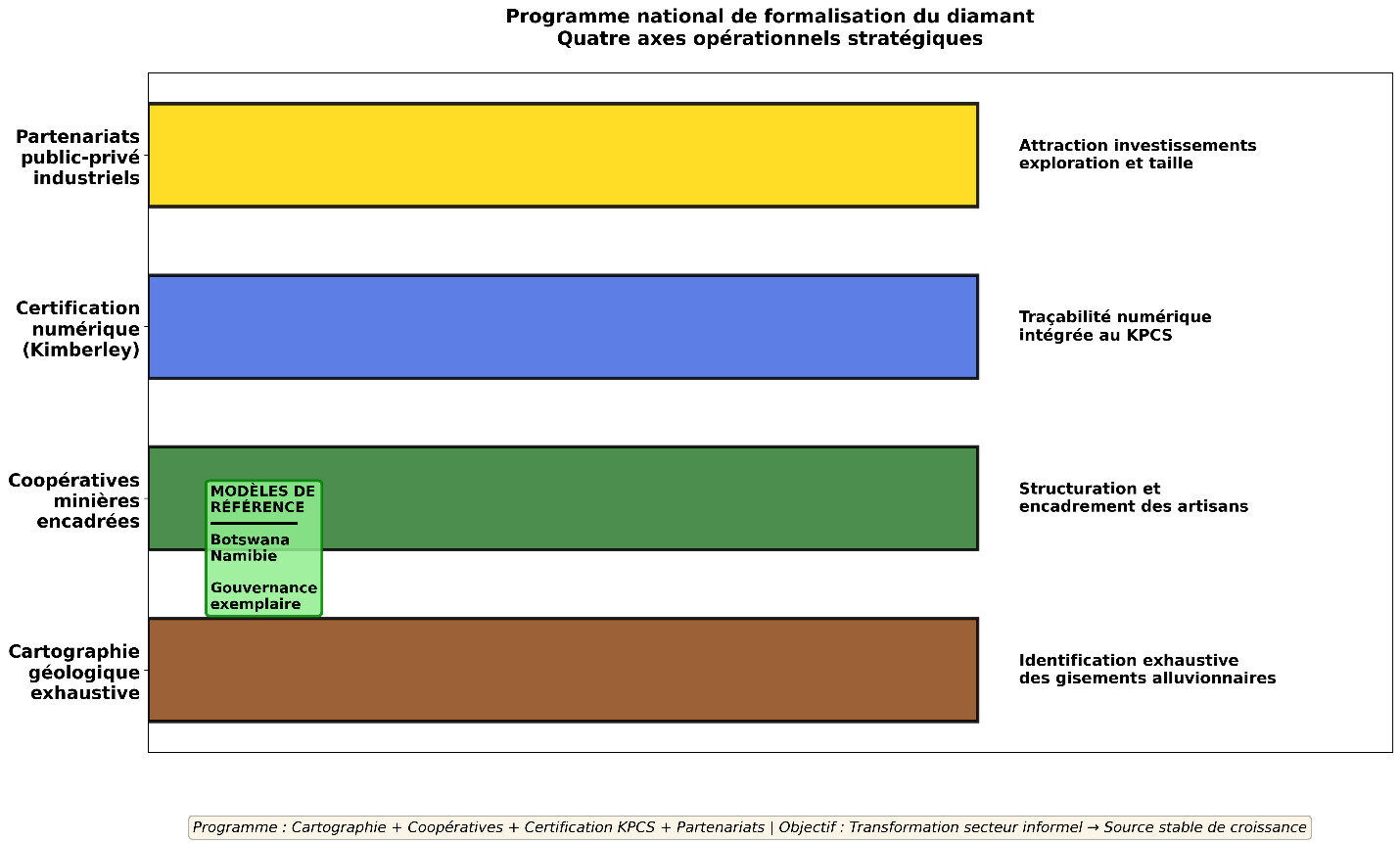

Le programme national de formalisation du diamant s’inscrit dans cette perspective. Il repose sur quatre axes opérationnels : la cartographie géologique exhaustive des gisements alluvionnaires, la création de coopératives minières encadrées, la mise en place d’un mécanisme de certification numérique intégré au système Kimberley, et la promotion de partenariats public-privé pour encourager les investissements industriels dans l’exploration et la taille. Cette approche place la Guinée dans la trajectoire de pays africains ayant réussi à transformer leurs filières diamantifères, tels que le Botswana et la Namibie, où la captation nationale de la valeur atteint désormais des standards de gouvernance exemplaires.

La modernisation du secteur diamantifère guinéen représente ainsi un enjeu stratégique majeur. Elle permet non seulement de renforcer la transparence économique, mais aussi de rehausser la crédibilité internationale du pays dans le commerce des pierres précieuses. En institutionnalisant la traçabilité, en consolidant la fiscalité et en favorisant la montée en gamme vers la taille et la joaillerie locales, la Guinée transforme progressivement un segment longtemps informel en source stable de croissance, de revenus publics et de fierté nationale.

Figure 33 – Programme national de formalisation

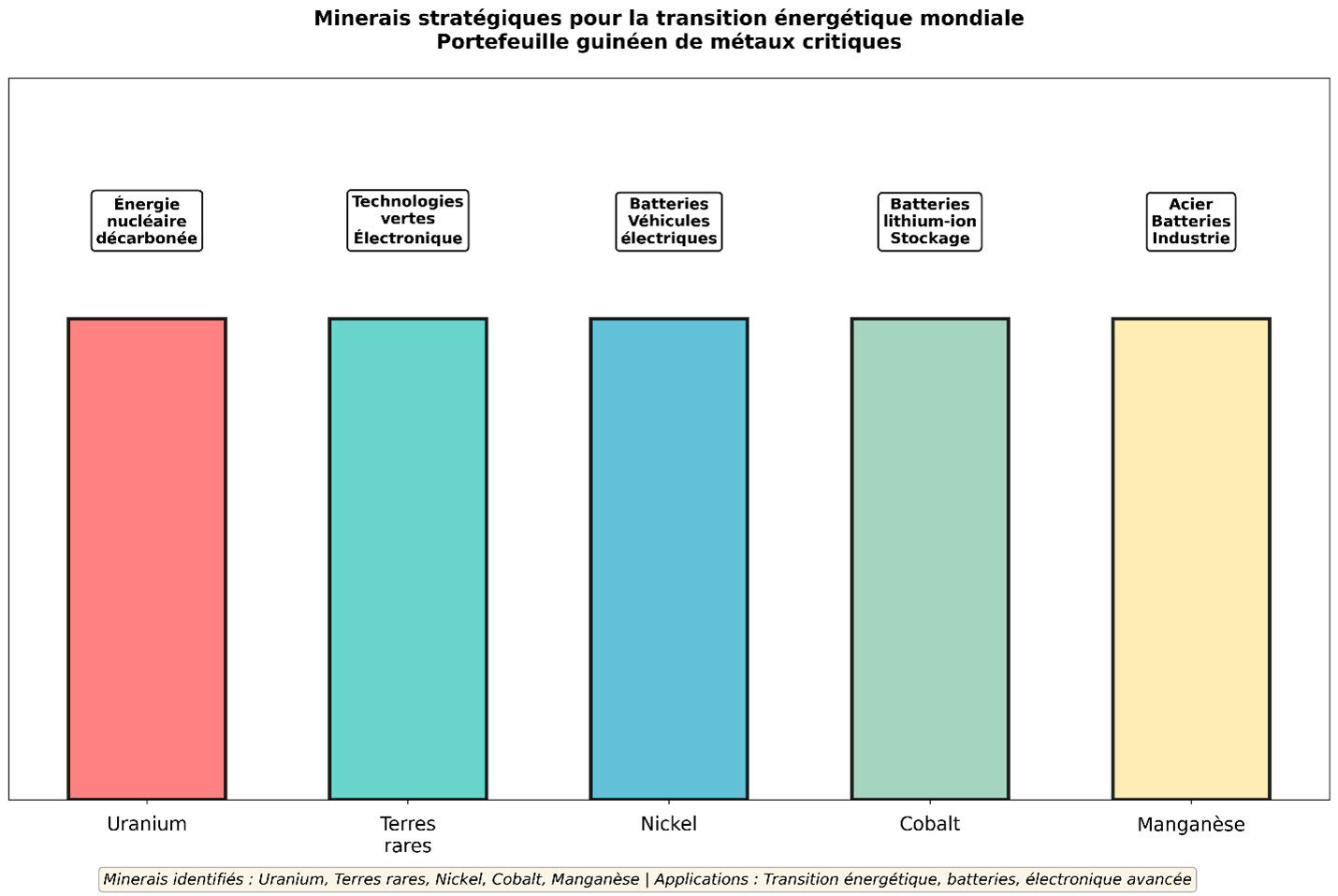

4.2. Les minerais critiques de la transition énergétique mondiale

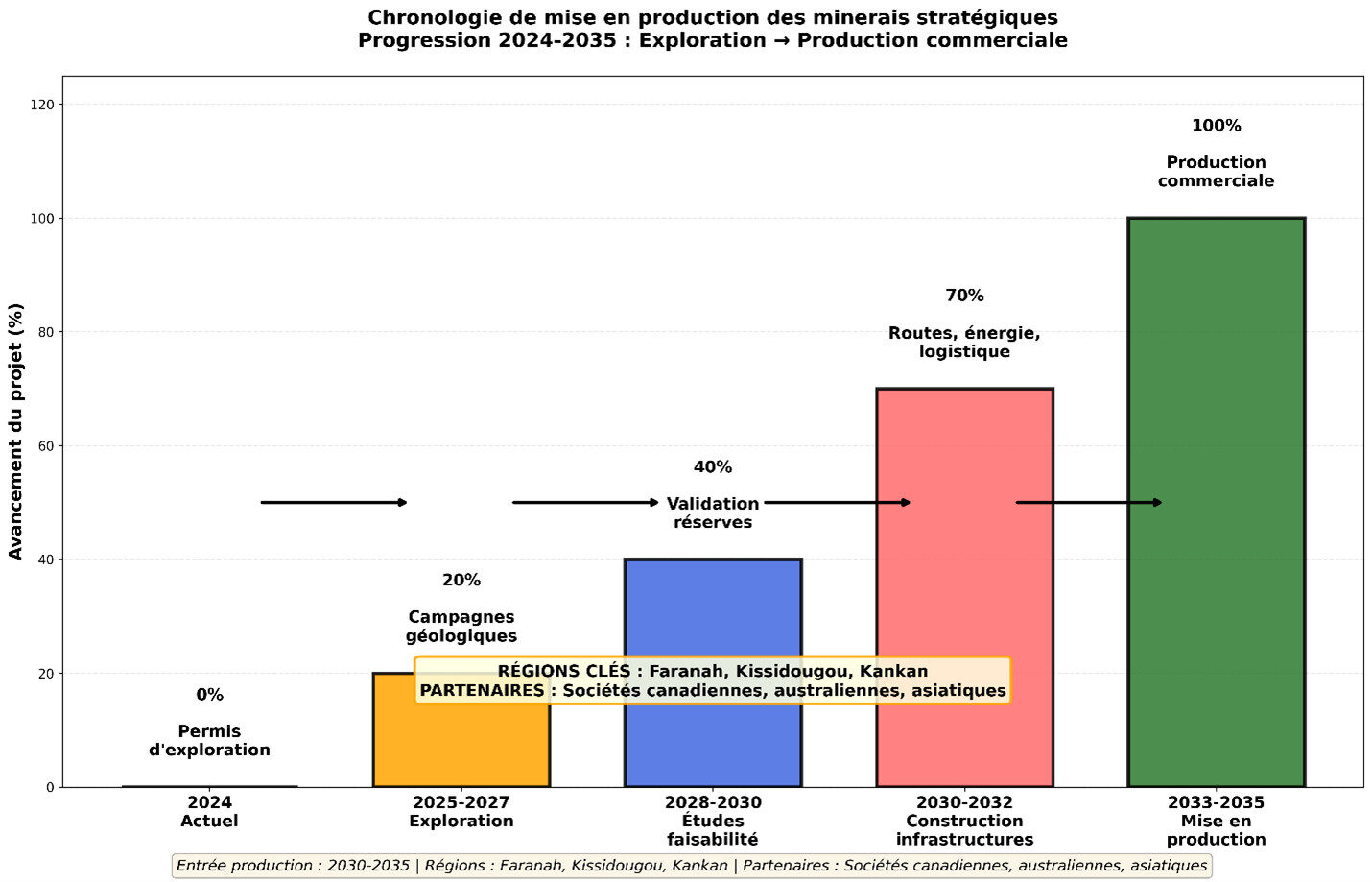

La République de Guinée dispose d’un potentiel géologique exceptionnel en minerais dits stratégiques, au cœur de la transition énergétique mondiale. Les réserves confirmées d’uranium, de terres rares, de nickel, de cobalt et de manganèse confèrent au pays une position géoéconomique de premier plan sur le continent africain. Ces ressources, identifiées dans les travaux de la US Geological Survey (USGS) et dans les campagnes d’exploration menées depuis 2015, constituent la nouvelle frontière minière du pays. Elles sont directement liées à l’essor des technologies décarbonées : batteries lithium-ion, éoliennes, véhicules électriques, électronique avancée et stockage énergétique de nouvelle génération.

Figure 34 – Minerais stratégiques de la transition énergétique

Les projections de production issues du pipeline de projets actuellement en développement fixent l’entrée en exploitation de ces gisements entre 2030 et 2035, à mesure que les études de faisabilité se concluent et que les infrastructures logistiques et portuaires s’étendent vers les zones intérieures. Plusieurs sociétés d’exploration – d’origine canadienne, australienne et asiatique – ont déjà obtenu des permis de recherche, notamment dans les régions de Faranah, Kissidougou et Kankan, où les premiers indices de cobalt, nickel et terres rares ont été confirmés. Ces projets, adossés à des partenariats public-privé, marquent le début d’un cycle d’industrialisation minière nouvelle génération, orienté vers les métaux critiques pour les technologies vertes.

L’uranium guinéen occupe une place stratégique dans ce portefeuille. Sa présence, bien que peu médiatisée, intéresse directement les acteurs de la renaissance nucléaire mondiale. Alors que de nombreux pays, notamment en Europe et en Asie, réévaluent l’énergie nucléaire comme composante essentielle d’un mix énergétique décarboné, la Guinée devient un fournisseur potentiel d’uranium de référence pour les consortiums internationaux cherchant à sécuriser leurs approvisionnements hors des zones de tension géopolitique.

Figure 35 – Chronologie et mise en production

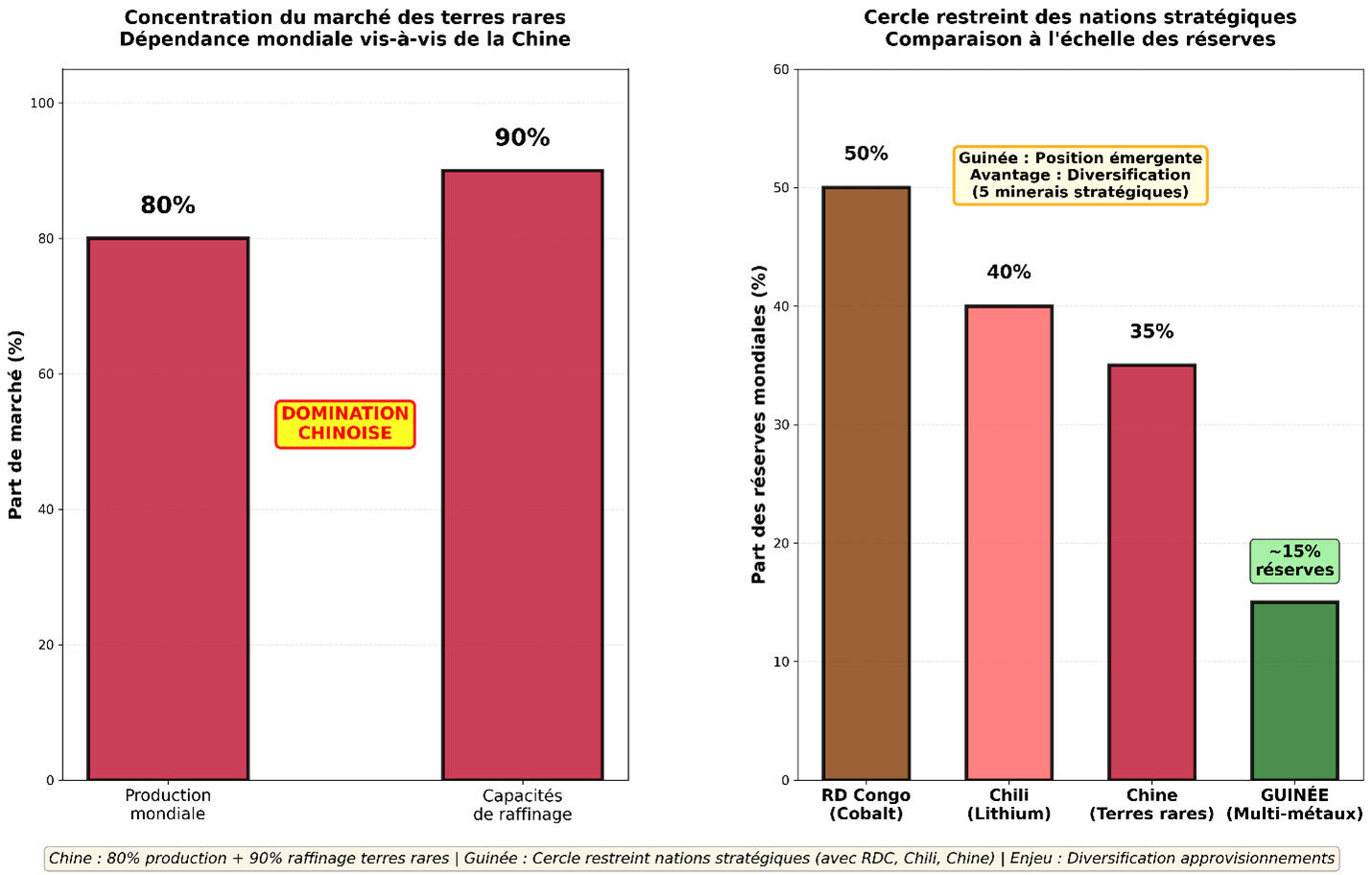

Les terres rares guinéennes suscitent un intérêt croissant de la part des économies industrialisées. Elles constituent une ressource stratégique dans un contexte marqué par la domination quasi exclusive de la Chine, qui contrôle plus de 80 % de la production mondiale et 90 % des capacités de raffinage. La diversification des sources d’approvisionnement devient ainsi une priorité pour l’Union européenne, les États-Unis et le Japon, faisant de la Guinée un acteur convoité pour l’établissement de chaînes d’approvisionnement alternatives et plus résilientes.

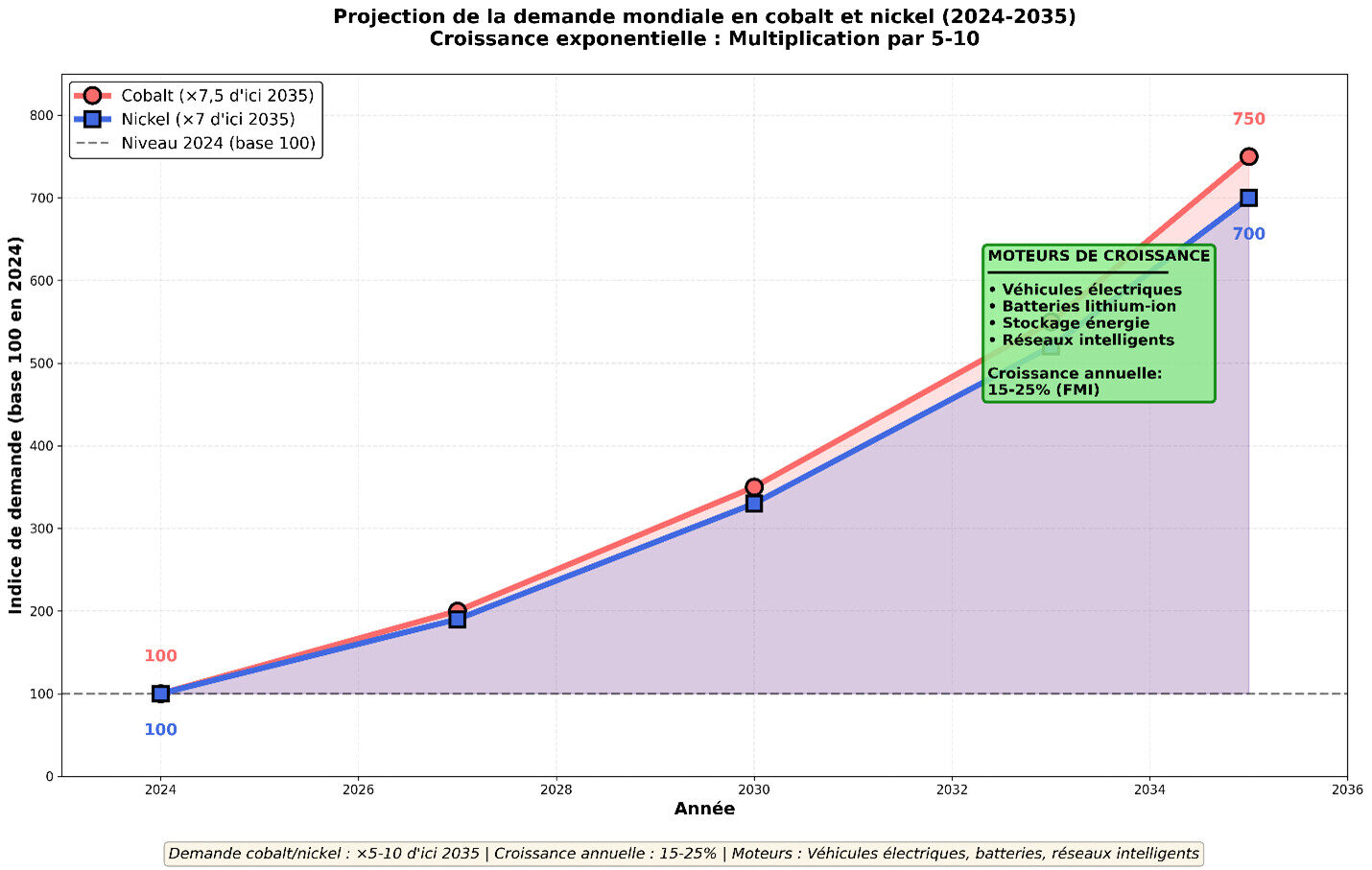

Les gisements de nickel et de cobalt renforcent cette dimension stratégique. Leur exploitation s’inscrit dans la croissance exponentielle de la demande en batteries électriques, indispensable à la mobilité décarbonée et au stockage énergétique. Selon les projections de la Banque mondiale et du FMI, la demande mondiale de cobalt et de nickel sera multipliée par cinq à dix d’ici 2035, portée par la généralisation des véhicules électriques et la modernisation des réseaux électriques intelligents. La Guinée détient, dans ce contexte, un avantage comparatif grâce à la pureté de ses gisements et à la proximité de ses ressources énergétiques hydroélectriques capables d’alimenter une exploitation à faible empreinte carbone.

Figure 36 – Demande mondiale et croissance

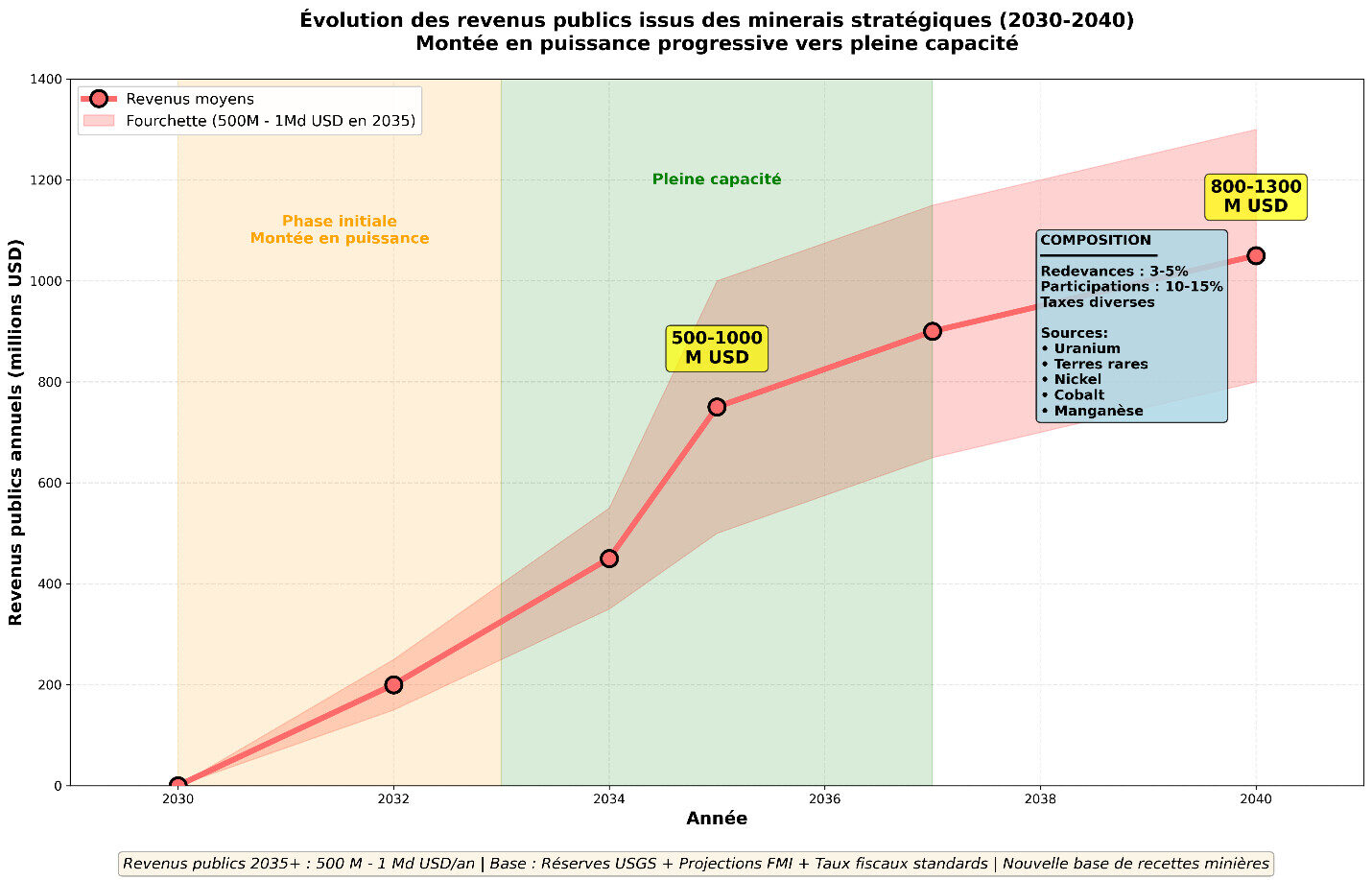

La contribution financière potentielle de ces minerais stratégiques est considérable. À partir de 2035, leurs revenus publics annuels sont estimés entre 500 millions et 1 milliard USD, consolidant une nouvelle base de recettes minières pour l’État guinéen. Cette projection repose sur des fondements analytiques précis : la base physique des réserves confirmées par l’USGS et les sociétés d’exploration ; les projections de demande mondiale du FMI, qui anticipent une croissance annuelle de 15 à 25 % selon les minerais ; et l’application des taux fiscaux standards du régime minier guinéen, combinant redevances de 3 à 5 % et participations étatiques de 10 à 15 %. Une hypothèse opérationnelle de mise en production de 40 à 60 % des réserves identifiées d’ici 2035 traduit les délais inhérents aux cycles miniers et les contraintes techniques propres à ces filières à haute intensité capitalistique.

Figure 37 – Revenus publics potentiels 2035+

Au-delà de l’impact fiscal, cette émergence positionne la Guinée comme un acteur clé de la géopolitique mondiale des métaux critiques. Le pays s’inscrit dans le cercle restreint des nations stratégiques pour la sécurisation des approvisionnements mondiaux en métaux de la transition énergétique, aux côtés de la République Démocratique du Congo pour le cobalt, du Chili pour le lithium et de la Chine pour les terres rares. Cette configuration géoéconomique confère à la Guinée un pouvoir de négociation accru dans ses relations avec les grandes économies industrialisées désireuses de réduire leur dépendance vis-à-vis de fournisseurs concentrés et exposés à des tensions géopolitiques.

La valeur stratégique des minerais de transition énergétique dépasse désormais la simple dimension économique. Elle engage la souveraineté nationale, la diplomatie économique et la sécurité énergétique mondiale. En renforçant sa gouvernance, en améliorant la transparence contractuelle et en investissant dans les capacités locales de transformation, la Guinée peut convertir ce potentiel géologique en avantage compétitif durable, tout en affirmant son rôle comme acteur de premier plan dans la nouvelle économie décarbonée mondiale.

Figure 38 – Position géostratégique de la Guinée

Synthèse : 180 à 250 milliards USD sur trente ans et l’impératif d’un fonds souverain

Cette radiographie minière met en évidence un patrimoine d’une ampleur exceptionnelle, à la fois en volume, en qualité et en potentiel de génération de richesse publique. La méthodologie de projection utilisée s’appuie sur quatre sources analytiques convergentes garantissant la rigueur et la cohérence des estimations. Les plans d’affaires publics des opérateurs de Simandou et de la bauxite industrielle déterminent les trajectoires de production. Les projections de prix des commodités de la Banque mondiale et du Fonds monétaire international, établies selon des scénarios de prix médians pour la période 2025-2055, fixent les valeurs de référence. Les taux fiscaux contractuels en vigueur, incluant des redevances de 3 % pour le fer et de 0,075 % pour la bauxite, les taxes d’exportation, et les participations étatiques de 15 % dans Simandou, 49 % dans la CBG, et 15 % dans Siguiri, définissent les mécanismes de capture de la rente minière. À cela s’ajoutent les hypothèses opérationnelles de transformation locale de 20 % de la bauxite d’ici 2030 et de formalisation de 50 % du secteur aurifère artisanal sur la même période, complétant le cadre de projection nationale.

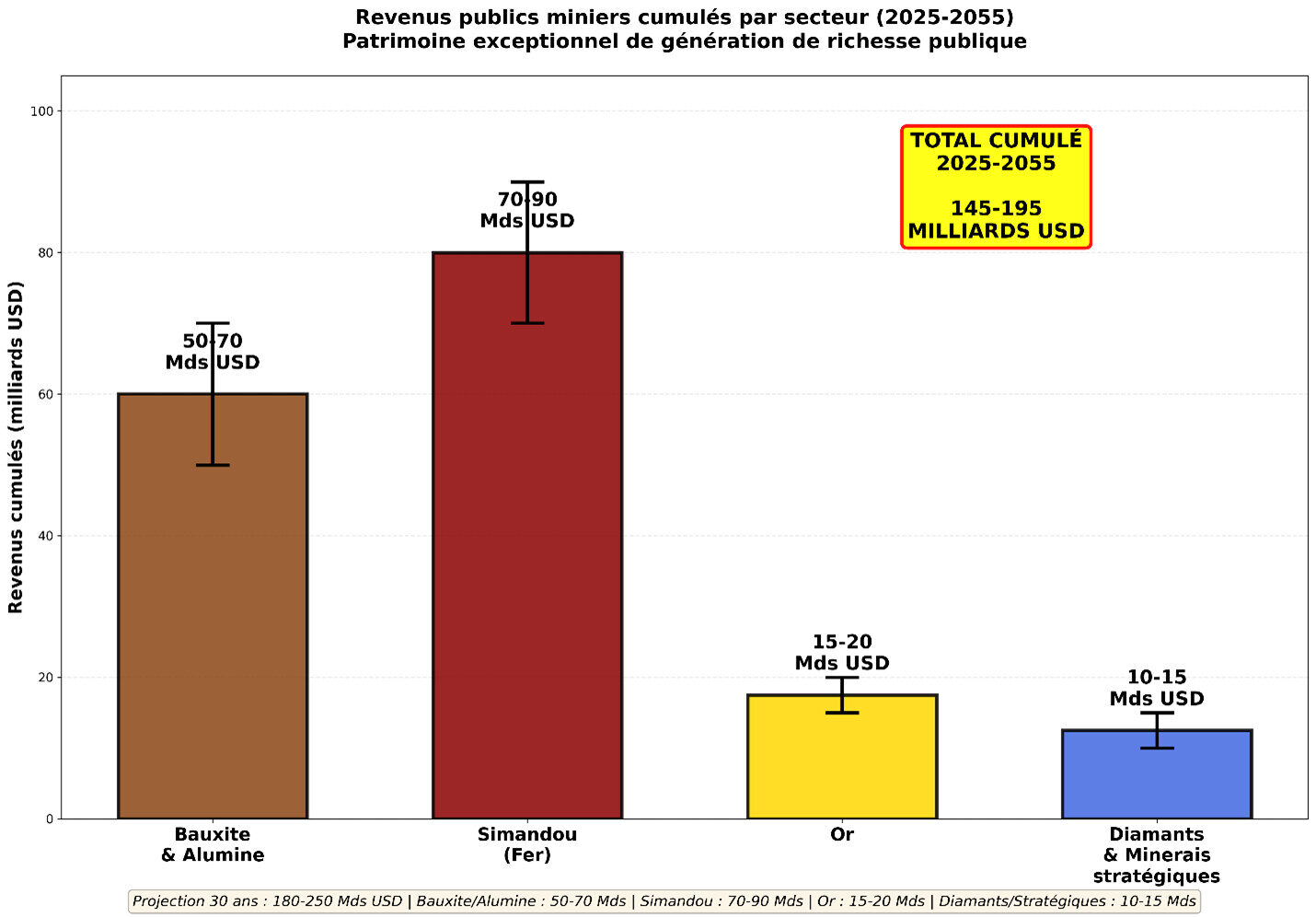

L’agrégation des flux sectoriels sur la période 2025-2055 établit que la Guinée percevra entre 180 et 250 milliards USD de revenus publics miniers cumulés. La bauxite et l’alumine généreront 50 à 70 milliards USD, le complexe de Simandou apportera 70 à 90 milliards USD, le secteur aurifère produira 15 à 20 milliards USD, tandis que les diamants et minerais stratégiques fourniront 10 à 15 milliards USD. Ces flux reposent sur la stabilité politique et réglementaire, l’amélioration progressive de la gouvernance fiscale, et la réduction des fuites de valeur via les prix de transfert. Ces paramètres consolident une trajectoire budgétaire soutenable, fondée sur des revenus miniers à long terme et une gestion efficiente des ressources naturelles.

Figure 39 – Revenus publics cumulés par secteur 2025-2055

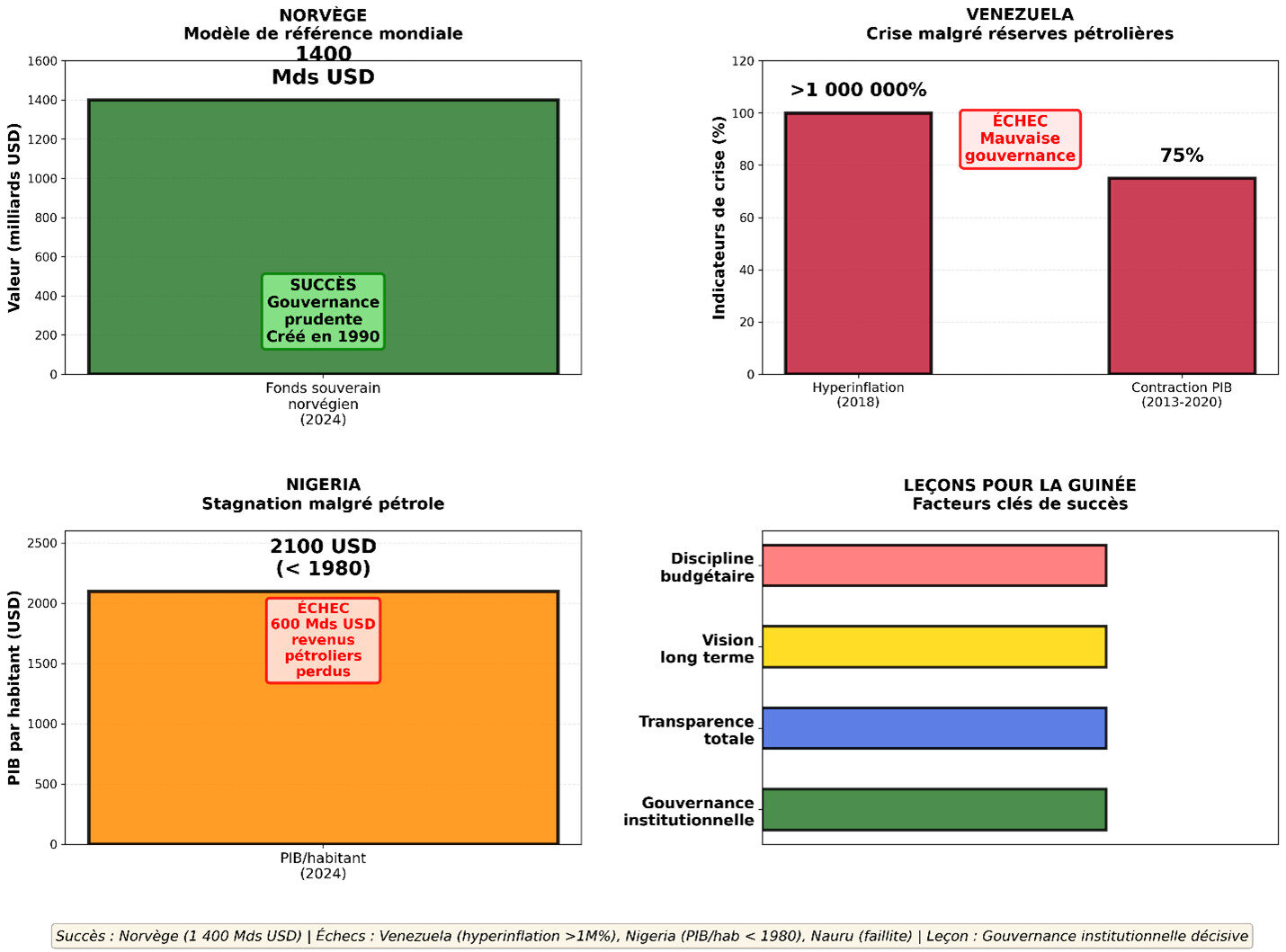

Cette situation économique place la Guinée dans une dynamique comparable à celle de la Norvège au début de l’exploitation pétrolière de la mer du Nord dans les années 1970. Ce pays scandinave, alors peu industrialisé, découvrit qu’il disposait de ressources pétrolières capables de transformer son avenir. En 1990, la Norvège créa le Government Pension Fund Global, aujourd’hui valorisé à plus de 1 400 milliards USD, transformant chaque citoyen en bénéficiaire du capital souverain national. Cette trajectoire démontre la puissance d’une gouvernance prudente et d’une gestion intergénérationnelle des ressources épuisables.

À l’inverse, les expériences de mauvaise gouvernance rappellent les risques d’une gestion non institutionnalisée de la rente. Le Venezuela, malgré les plus grandes réserves pétrolières du monde, a sombré dans une crise économique et humanitaire profonde, marquée par une hyperinflation supérieure à 1 000 000 % en 2018 et une contraction du PIB de 75 % entre 2013 et 2020. Le Nigeria, premier producteur pétrolier africain pendant plusieurs décennies, affiche un PIB par habitant de 2 100 USD en 2024, inférieur à celui de 1980, bien qu’il ait perçu plus de 600 milliards USD de revenus pétroliers depuis l’indépendance. Le micro-État de Nauru, autrefois le plus riche du monde grâce au phosphate, a perdu en une génération la totalité de sa richesse, sombrant dans la faillite au début des années 2000. Ces cas illustrent l’importance capitale de la gouvernance et de l’institutionnalisation de la rente.

Figure 40 – Comparaisons internationales : Succès vs Échecs

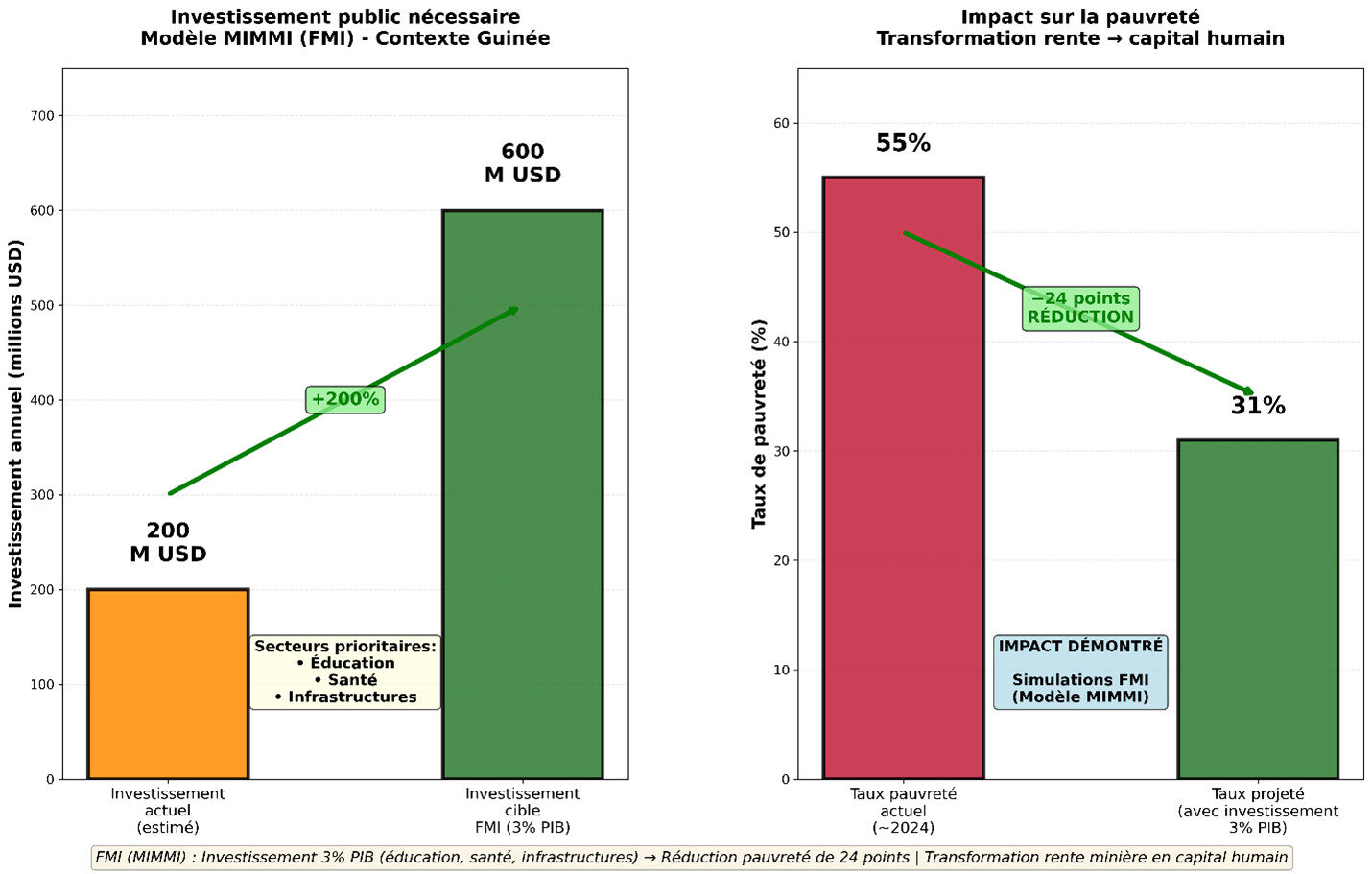

La Guinée entre à son tour dans ce carrefour historique. Malgré une croissance soutenue de 7,1 % en 2023, le FMI identifie un manque à gagner fiscal de 7,3 % du PIB, dont 5 points attribués au secteur minier [9], tandis que la Banque mondiale souligne la faible intégration des chaînes de valeur minières à l’économie nationale, limitant leur capacité à créer des emplois durables et à réduire la pauvreté [5]. Selon les simulations du modèle intégré macroéconomique et minier (MIMMI) du Fonds monétaire international (FMI), un cadre analytique développé pour mesurer l’impact des projets miniers à grande échelle sur la croissance, la pauvreté et la soutenabilité budgétaire, un investissement public équivalant à 3 % du PIB dans l’éducation, la santé et les infrastructures réduit le taux de pauvreté de 24 points de pourcentage [6]. Cette démonstration empirique confirme la nécessité d’un instrument de gouvernance capable de transformer la rente minière en capital humain et en développement structurel.

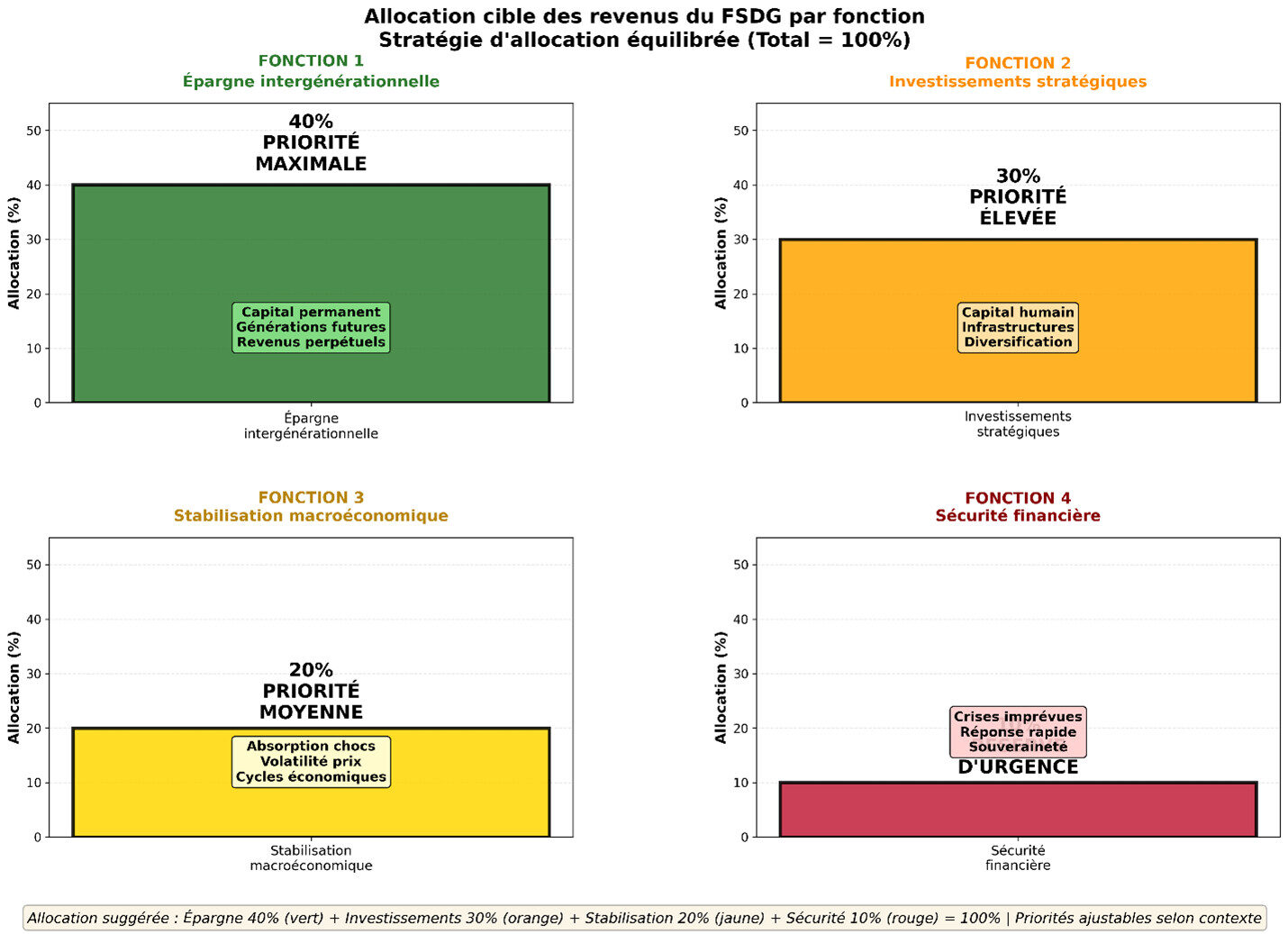

Face à cette équation, la création d’un fonds souverain guinéen s’impose comme l’outil institutionnel central de transformation de la richesse minière en prospérité durable. Ce fonds remplira quatre fonctions fondamentales et complémentaires. L’épargne intergénérationnelle assurera que les générations futures, vivant après l’épuisement des ressources naturelles dans 30 à 50 ans, bénéficient d’un capital financier produisant des revenus perpétuels, conformément au principe éthique selon lequel les ressources naturelles appartiennent à toutes les générations, présentes et futures. La stabilisation macroéconomique absorbera les chocs de volatilité des prix des commodités, qui varient de 50 à 100 % sur les marchés mondiaux, et préviendra les cycles destructeurs d’expansion et de récession. Le financement d’investissements stratégiques dans le capital humain – éducation, santé, formation technique – et dans les infrastructures productives – routes, énergie, télécommunications – permettra de diversifier la structure économique au-delà du secteur extractif. Enfin, la constitution d’un matelas de sécurité financière nationale offrira une capacité de réponse rapide aux crises économiques, climatiques ou sanitaires, sans recourir à un endettement extérieur excessif.

Figure 41 – Impact potentiel de l’investissement public

Cette architecture économique et institutionnelle inscrit la Guinée dans une trajectoire de transformation structurelle maîtrisée. Elle garantit la stabilité budgétaire, renforce la souveraineté financière et prépare le pays à un avenir post-minier durable. La prochaine publication approfondira les fondements conceptuelles et empiriques du fonds souverain guinéen. Elle analysera les principes de l’épargne intergénérationnelle, les mécanismes de la malédiction des ressources identifiés depuis les travaux de Richard Auty (1993) et de Jeffrey Sachs et Andrew Warner (1995), ainsi que les expériences internationales réussies – la Norvège avec le Government Pension Fund Global, le Botswana avec le Pula Fund, et le Chili avec les Copper Stabilization Funds. Elle mettra également en lumière les échecs de gouvernance de fonds comme le FONDEN vénézuélien ou le Nigerian Sovereign Investment Authority, afin d’en extraire les leçons utiles pour le cas guinéen.

La richesse minérale guinéenne est immense et irréfutable. La question n’est plus de savoir si le pays dispose des ressources nécessaires pour justifier la création d’un fonds souverain national : la réponse est un oui catégorique, fondé sur des données vérifiables et une modélisation rigoureuse. L’enjeu désormais est de savoir si la Guinée aura la sagesse collective, la discipline institutionnelle et la vision à long terme pour transformer cette richesse souterraine en prospérité durable. Cette transformation exige des choix politiques courageux, des institutions fortes, une transparence totale et un engagement patriotique à long terme, orienté vers l’intérêt national plutôt que les gains immédiats.

Figure 42 – Quatre fonctions du Fonds Souverain (FSDG)

La Guinée dispose désormais d’une base quantitative solide et d’une architecture analytique claire pour enclencher ce virage historique. Le débat national sur la gouvernance de la rente minière s’ouvre sur des fondations factuelles incontestables. Le reste dépend de notre capacité collective à faire de cette richesse une source de stabilité, d’équité et de prospérité partagée pour toutes les générations guinéennes.

Adama Guilavogui, PhD, JD.

Références

[1] US Geological Survey. (2024). Mineral commodity summaries 2024: Bauxite and alumina. U.S. Department of the Interior.

[2] Rio Tinto. (2023). Simandou iron ore project update. https://www.riotinto.com/en/news/releases/2023/simandou-iron-ore-project-update

[3] AngloGold Ashanti. (2025). Siguiri operational profile 2024.

[4] African Exponent. (2025, August 13). Top 10 gold mining countries in Africa 2025.

[5] World Bank. (2024). Guinea economic update 2024: Natural resource management for development. Washington, DC: World Bank.

[6] International Monetary Fund. (2024). Guinea: Selected issues. IMF Staff Country Reports, 2024(131).

[7] Miner Africa. (2024, November 17). Bauxite mining in Guinea: Opportunities and challenges.

[8] Ecofin Agency. (2024, October 21). Guinea’s GDP rebasing shows 51.2% structural growth, strengthening the nation’s economic profile. https://www.ecofinagency.com/news-finances/2210-49745-guinea-s-gdp-rebasing

[9] World Bank. (2024). Natural resource management for development (September 2024 ed.). Washington, DC: World Bank.

[10] World Population Review. (2025). Bauxite production by country 2025.

[11] Mining Technology. (2024, June 11). Rising bauxite demand raises dependence risk on Guinea’s supply.

[12] AL Circle. (2025, May 20). “Mine here, refine here” — is Guinea’s underlying approach.

[13] AL Circle. (2025, May 20). Guinea’s bauxite exports reach 102 million tonnes in 2022.

[14] Miner Africa. (2024, November 17). Major bauxite operators in Guinea.

[15] Shanghai Metal Market. (2025). The world’s second largest bauxite producer takes strong action.

[16] London Metal Exchange. (2024–2025). Analyse comparative des prix internationaux des commodités.

[17] Energy Capital Power. (2025, July 1). Guinea-Conakry’s Simandou project.

[18] Rio Tinto. (2023). Simandou infrastructure agreements.

[19] Euronews. (2024, January 9). Why Rio Tinto’s Guinea iron ore project is starting after 27 years. https://www.euronews.com/business/2024/01/09/why-rio-tintos-guinea-iron-ore-project-is-starting-after-27-years

[20] GMK Center. (2024, May 29). Simandou iron ore project is 30–40% ready for launch.

[21] Discovery Alert. (2025). Rio Tinto Simandou project transforms global iron ore supply dynamics.

[22] GMK Center. (2025, February 5). Simandou production ramp-up schedule.

[23] MINING.COM. (2023, December 6). Rio Tinto brings forward Simandou iron ore production to 2025.

[24] Mining Digital. (2024, July 22). Rio Tinto brings Simandou Guinea iron ore saga to end.

[25] Or Noir Africa. (2025, May 15). Guinea: Gold production at the Siguiri mine jumps 67%.

[26] planetGOLD. (2025). Guinea. https://www.planetgold.org/guinea

[27] LinkedIn Analysis. (2023, July 6). Review of world diamond production and trade in 2022.

[28] US Geological Survey. (2012). Summary of the diamond resource potential and production capacity assessment of Guinea.