« Un budget n’est pas une liste de dépenses. C’est la traduction chiffrée d’une vision, l’engagement solennel d’un Etat envers ses citoyens, le miroir de ses priorités et l’architecture de son avenir », Dr DIAKITE Ibrahima Kalil

Le mardi 31 mars 2026 restera gravé dans les annales des finances publiques guinéennes comme une date de rupture irréversible. Ce jour-là, le Conseil National de la Transition (CNT) a adopté solennellement la Loi de Finances Initiale (LFI) pour l’exercice 2025, Un scrutin solennel, à bulletin secret, qui a recueilli 97 voix pour, 3 contre et 2 abstentions, consacrant ainsi la première mise en œuvre intégrale du Budget Programme dans l’histoire budgétaire de la République de Guinée. Cet acte législatif, bien au-delà de sa nature technique, revêt une portée politique et institutionnelle considérable. Il marque l’entrée de la Guinée dans une nouvelle ère de gouvernance financière publique.

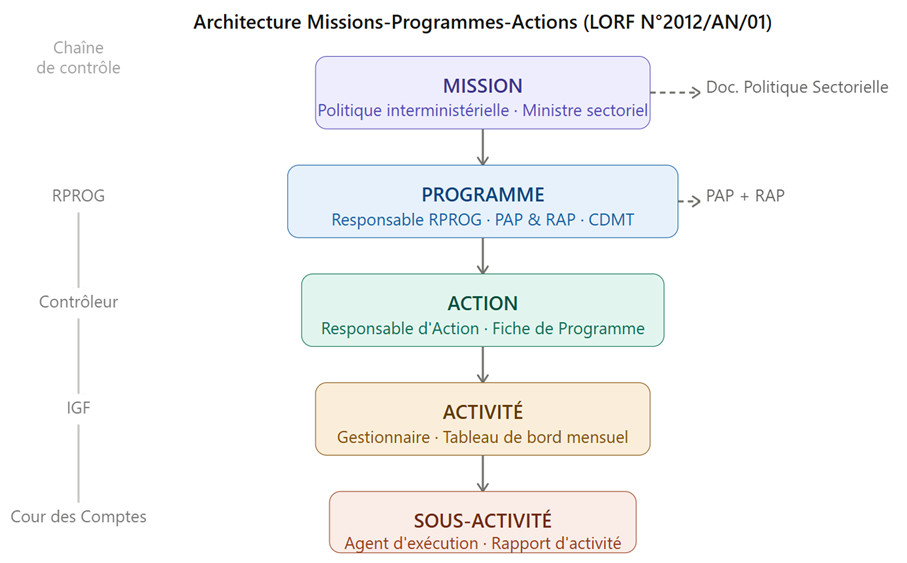

La portée historique de cette adoption ne saurait être sous-estimée. Pour la première fois depuis l’indépendance de la Guinée en 1958, ce budget de l’État n’est plus une simple addition de crédits par nature, mais un ensemble cohérent de programmes budgétaires, articulés autour des indicateurs de performance, avec des cibles chiffrées et des responsables publics désormais personnellement redevables des résultats. Ce basculement, prévu par la Loi organique relative aux lois de finances (LORF) n° 2012/AN/01, mais longtemps resté dans les cartons, devient enfin la boussole de l’action publique.

La LFI adoptée le 31 mars 2026 traduit en langage budgétaire les ambitions de la Loi Plan 2026-2040 (Simandou 2040) et de la Loi-Programme 2026-2030, toutes deux adoptées par le CNT en 2024, formant ainsi le triptyque stratégique inédit de la modernisation financière guinéenne.

En cette aube de la Vème République, la Guinée change de logiciel budgétaire. C’est dans ce contexte exceptionnel que la présente tribune se propose de déchiffrer, d’explorer avec rigueur analytique, données empiriques et schémas illustratifs, les fondements, mécanismes et perspectives du Budget Programme guinéen. Nous nous appuierons sur les données officielles de la Direction Nationale du Budget (DNB) du Ministère de l’Économie et des Finances, sur les chiffres du Tableau des Opérations Financières de l’État (TOFE 2022–2025), sur les recommandations du FMI, de la Banque Mondiale, et sur les expériences comparées des réformes africaines similaires.

I. Pourquoi changer ? Les limites chroniques du budget de moyens

Pendant plus de six décennies, la Guinée a géré ses finances publiques selon la logique héritée du modèle colonial français, le budget de moyens ou budget de dotation. Ce système, fonctionnel dans un contexte d’État-providence centralisé et statique, repose sur une philosophie comptable simple, allouer des ressources aux ministères en fonction de leurs besoins déclarés, sans jamais interroger l’efficacité de la dépense publique produite. Les crédits sont ventilés par nature économique (personnel, fournitures, investissements) et non par finalité stratégique. Résultat, on sait précisément combien de stylos ont été achetés par le ministère de la Santé, mais on ignore combien de vies ont été sauvées grâce à ces crédits.

Les pathologies chroniques de ce système sont documentées de manière rigoureuse dans les rapports officiels de la DNB et les évaluations du Programme des Dépenses Publiques et de la Responsabilité Financière (PEFA). Cinq dysfonctionnements structurels ressortent de manière récurrente. Primo, l’opacité des dépenses publiques : l’absence de lien visible entre crédits et politiques sectorielles rend toute évaluation d’impact impossible. Secundo, l’absence d’une culture de résultats en 2022, selon la DNB, le taux d’exécution budgétaire sur les dépenses d’investissement s’établissait à seulement 68,4%, ce qui signifie que près d’un tiers des crédits votés par le CNT ne produisaient aucun service public. Tertio, la faible prévisibilité budgétaire sans cadre pluriannuel structurant, les ministères planifiaient à court terme, générant des engagements non financés et des arriérés de paiement chroniques. Quarto, la fragmentation de la dépense en 2019, plus de 37% des crédits d’investissement ont été redéployés en cours d’exercice sans justification programmatique. Quinto, la vulnérabilité à la corruption, l’absence de traçabilité numérique des flux financiers ouvrait structurellement des brèches à la gestion discrétionnaire des ressources publiques.

Le diagnostic chiffré est sans appel. Sur la période 2018–2022, le ratio Dépenses publiques/PIB guinéen oscillait entre 19% et 22%, en deçà de la norme CEDEAO de 25%. Le déficit de financement des secteurs sociaux atteignait 340 milliards GNF annuellement. En d’autres termes, la Guinée, première réserve mondiale de bauxite et détentrice du gigantesque gisement de fer de Simandou estimé à plus de 2,4 milliards de tonnes de minerai, à haute teneur ne parvenait pas à convertir cette richesse souterraine en services publics de qualité pour ses 14 millions d’habitants. C’est précisément ce paradoxe structurel que le Budget Programme ambitionne de résoudre.

II. Le Budget Programme, une révolution profonde

2.1 La rupture normative : la LORF 2012 et son déploiement en 2025

La réforme ne surgit pas du néant. Son fondement juridique est la Loi Organique N° 2012/AN/01 du 22 décembre 2012 relative aux Lois de Finances (LORF), complétée par le Décret N° D/2012/279/PRG/SGG du 31 décembre 2012 portant Règlement Général sur la Comptabilité Publique. Ces textes fondateurs, adoptés il y a plus d’une décennie, ont institué le cadre normatif de la gestion axée sur les résultats. Mais c’est seulement pour l’exercice 2025 que la mise en œuvre effective du Budget Programme a été officiellement lancée, marquant la pleine application des dispositions de la LORF après une phase de transition de treize ans, phase portée par le Plan d’Action de Réforme des Finances Publiques (PARFP) 2022–2026 et le Comité National de Pilotage de la Réforme des Finances Publiques.

Cette mise en œuvre graduelle, loin d’être un signe de lenteur, illustre la prudence méthodique d’une réforme qui exige un changement profond des pratiques administratives, des systèmes d’information et des cultures organisationnelles. L’adoption de la Loi de Finances Initiale 2025 par le CNT le 31 mars 2026 constitue l’acte de naissance opérationnel de cette révolution : pour la première fois, 47 programmes budgétaires sont créés, 340 indicateurs de performance sont définis, et chaque franc guinéen dépensé est désormais rattaché à un objectif stratégique mesurable.

2.2 L’architecture conceptuelle : des moyens aux résultats

Le Budget Programme repose sur une mutation ontologique fondamentale. Dans l’ancien système, la question budgétaire centrale était : Combien l’État veut-il dépenser ? Désormais, elle devient : Qu’est-ce que l’État veut accomplir ? Cette bascule apparemment sémantique produit des conséquences pratiques de grande ampleur, notamment l’introduction des quatre piliers de la gestion par la performance.

III. Les onze ministères pilotes, avant-garde de la réforme

3.1 La stratégie de déploiement progressif

La mise en œuvre du Budget Programme guinéen n’a pas été décrétée en une nuit. Elle s’est construite selon une stratégie de déploiement progressif en vagues, recommandée par la Banque Mondiale et validée par le PARFP 2022–2026. Cette approche prudente, éprouvée avec succès au Maroc (2016–2020) et au Sénégal (2011–2020), consiste à sélectionner des ministères pilotes disposant des capacités humaines et technologiques suffisantes, à les accompagner intensivement dans la structuration de leurs programmes et indicateurs, puis à généraliser la démarche à l’ensemble des 36 ministères.

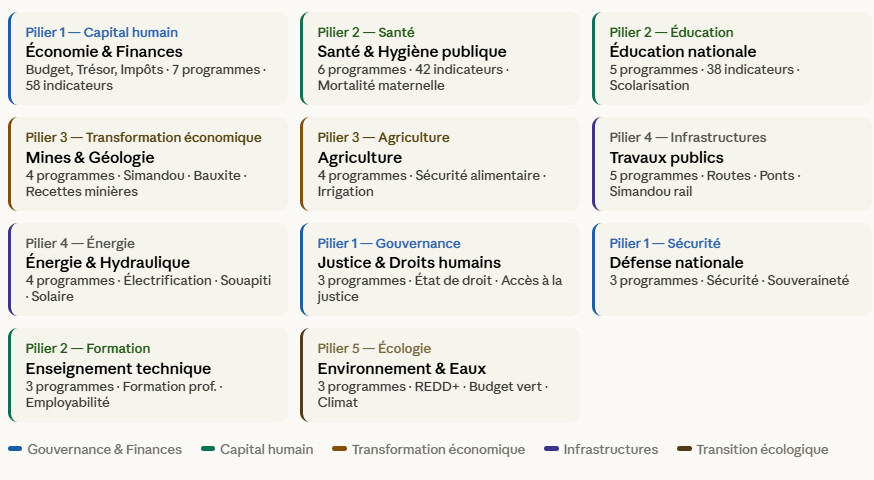

Pour le budget 2025, onze ministères ont été désignés comme avant-gardes opérationnelles de la réforme. Ce choix n’est pas fortuit, ces ministères cumulent les caractéristiques propices à une expérimentation réussie présence d’un SIGFIP déployé et maîtrisé, existence d’une Direction des Études et de la Planification active, et surtout volonté politique de la hiérarchie ministérielle de s’engager dans la transformation.

3.2 Données chiffrées par ministère pilote

Ces onze ministères représentent collectivement environ 73% du budget total de l’État guinéen pour 2025, estimé à 31 200 milliards de francs guinéens (GNF). Ils sont responsables de 47 des 60 programmes budgétaires créés pour l’exercice, et portent 340 des 500+ indicateurs de performance prévus à l’horizon 2030. Le ministère de l’Économie et des Finances, chef de file de la réforme, structure à lui seul 7 programmes autour desquels gravitent les fonctions régaliennes de la gestion budgétaire : programmation des ressources, régulation de l’exécution, gestion de la trésorerie et contrôle de la performance.

Le ministère de la Santé et de l’Hygiène publique, dont le budget programme 2025 est fixé à 4 800 milliards GNF selon les projections de la Loi-Programme 2026–2030, porte l’indicateur phare de la réforme en termes d’impact social, la réduction de la mortalité infantile à moins de 50 pour 1 000 naissances vivantes d’ici 2030, contre un taux estimé à environ 65 pour 1 000 en 2023. Chaque centime alloué à ce programme sera désormais évalué à l’aune de cet objectif.

IV. Les fondements théoriques de telle réforme

4.1 La Nouvelle Gestion Publique (NGP), une efficience privée au service de l’État

La légitimité scientifique du Budget Programme s’enracine dans deux corpus théoriques de portée internationale. Le premier est la Théorie de la Nouvelle Gestion Publique (New Public Management), formalisée par l’économiste britannique Christopher Hood dans son article fondateur « A Public Management for All Seasons? » (Public Administration, vol. 69, 1991, pp. 3–19). Hood postule que l’État, confronté à des ressources limitées et à des exigences croissantes de ses citoyens, doit s’inspirer des principes d’efficience du secteur privé, la décentralisation des responsabilités, l’introduction de mécanismes de marché dans la production de services publics, l’évaluation systématique des performances et la responsabilisation managériale des agents.

Appliqué à la Guinée, ce cadre théorique se traduit concrètement par la création de Responsables de Programme (RPROG) autonomes, la mise en place d’indicateurs de performance sectoriels, et le recours au Cadre de Dépenses à Moyen Terme (CDMT) comme outil de management stratégique. La création, en 2023, d’un corps de Contrôleurs Budgétaires auprès des ministères dépensiers, dotés d’un visa de régularité et non d’opportunité, illustre parfaitement ce passage du contrôle de légalité tatillon vers un contrôle de performance orienté résultats.

4.2 La Théorie de l’Agence, pour rationaliser la délégation budgétaire

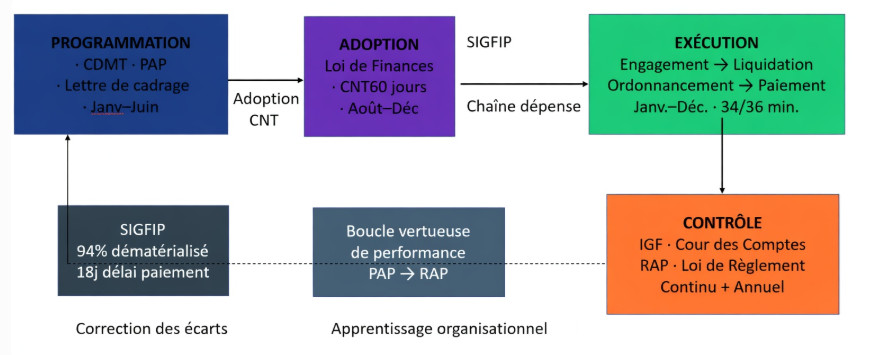

Le second ancrage théorique est la Théorie de l’Agence (Principal-Agent Theory), formalisée par Jensen et Meckling (1976) dans leur article fondateur « Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure » (Journal of Financial Economics, vol. 3, n°4, pp. 305–360). Cette théorie analyse les relations contractuelles entre un Principal (celui qui délègue) et un Agent (celui qui exécute), en présence d’asymétries d’information et de divergences d’intérêts. Dans l’architecture du Budget Programme guinéen, le Projet Annuel de Performance (PAP) constitue le contrat formel entre l’État-Principal et chaque RPROG-Agent, fixant les objectifs, les indicateurs et les cibles. Le Rapport Annuel de Performance (RAP), auditable par la Cour des Comptes et l’IGF, permet de vérifier l’exécution de ce contrat et de sanctionner ou de récompenser l’Agent selon ses résultats. Le SIGFIP (Système Intégré de Gestion des Finances Publiques), en rendant toutes les transactions financières traçables en temps réel, supprime la variable clé de la théorie : l’asymétrie d’information entre le Principal et ses Agents.

V. Le SIGFIP, épine dorsale de la réforme

Le Système Intégré de Gestion des Finances Publiques (SIGFIP) est bien plus qu’un simple logiciel comptable. C’est le bras numérique du Budget Programme, la colonne vertébrale technologique sans laquelle toute l’architecture programmatique demeurerait théorique. Développé initialement avec l’appui technique et financier de la Banque Mondiale, le SIGFIP guinéen couvre l’intégralité de la chaîne de la dépense et de la recette publique, en assurant leur traçabilité exhaustive en temps réel.

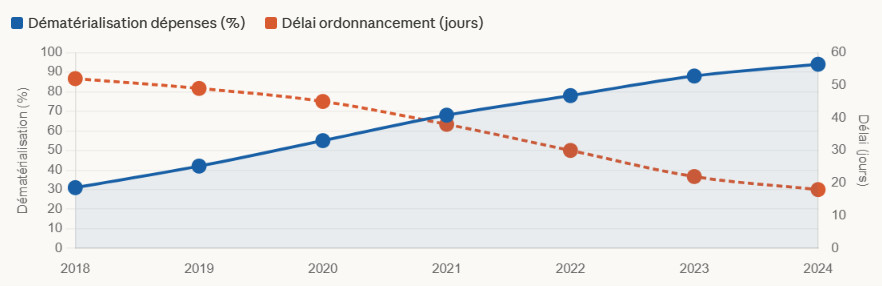

Les résultats quantifiés du déploiement du SIGFIP sont éloquents. En 2024, selon le Rapport DNB 2023–2024, le taux de dématérialisation des dépenses publiques atteignait 94% contre 31% seulement en 2018, soit une progression de 63 points en six ans. Le délai moyen d’ordonnancement des dépenses est tombé de 45 jours en 2020 à 18 jours en 2024, améliorant considérablement la liquidité des fournisseurs de l’État et réduisant le risque d’arriérés de paiement. L’opération de purge du fichier solde, rendue possible par le module de gestion de la masse salariale, a permis de détecter et supprimer 4 847 agents fictifs depuis 2021, générant des économies budgétaires de 22,3 milliards GNF, de quoi financer intégralement plusieurs programmes d’investissement dans l’éducation primaire. En 2024, 34 des 36 ministères sont connectés au SIGFIP, les deux restants étant en cours d’intégration.

VI. Les chiffres de la transformation

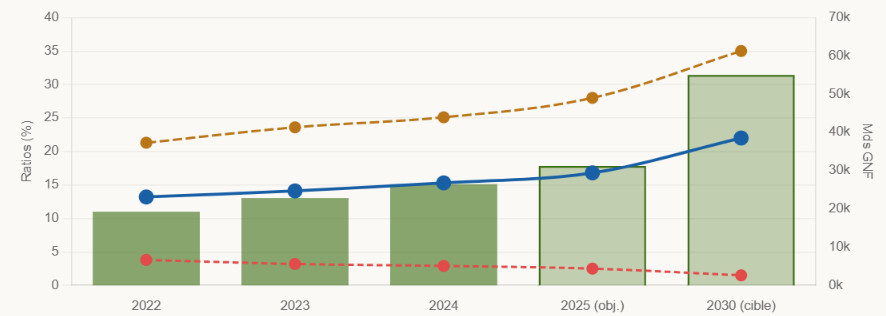

La puissance démonstrative du Budget Programme se mesure également à l’évolution de ses indicateurs macro-budgétaires. Le tableau ci-dessous, construit à partir des données officielles de la DNB et des projections du FMI (Article IV Consultation, Rapport N°23/312, 2023), illustre la trajectoire de transformation financière de la Guinée sur la période 2022–2030.

Tableau de bord financier. Guinée 2022–2030 (Source : DNB/MEF Guinée & FMI 2024)

La trajectoire est rigoureusement ascendante. Le budget total passe de 19 240 milliards GNF en 2022 à 31 200 milliards en 2025, soit une progression de 62,2% en trois ans. La part des dépenses sociales dans le budget augmente de 21,3% à 28%, traduisant la priorité accordée au capital humain. Le déficit budgétaire, quant à lui, se réduit progressivement de -3,8% à -2,5% du PIB, démontrant que l’efficacité de la dépense permet simultanément d’améliorer les services publics et de consolider les finances publiques.

VII. Le Cadre de Dépenses à Moyen Terme (CDMT)

Le Cadre de Dépenses à Moyen Terme (CDMT) constitue l’un des instruments les plus sophistiqués introduits par le Budget Programme. Préparé annuellement par la DNB en lien avec le Ministère du Plan, validé par le Comité National de Pilotage, et couvrant un horizon glissant de trois ans, le CDMT assure la cohérence verticale entre les ambitions stratégiques de la Loi Plan 2026–2040 et les gestes budgétaires annuels. Il garantit également la cohérence horizontale entre des secteurs en compétition pour des ressources limitées.

L’architecture du cadre pluriannuel guinéen s’articule en cinq niveaux imbriqués. Au sommet, le Cadre Budgétaire à Moyen Terme (CBMT) fournit les projections macroéconomiques et fiscales globales sur trois ans, conformément à l’article 45 de la LORF. En cascade, les CDMT sectoriels déclinent ces enveloppes globales en dotations par ministère. Les CDMT programmatiques descendent encore plus loin, allouant les crédits par programme et par action prioritaire. Le Programme d’Investissement Public (PIP), sur cinq ans, programme les projets structurants. Et enfin, le Projet Annuel de Performance (PAP), sur un an, traduit tout cela en objectifs, indicateurs et cibles pour l’exercice à venir.

Cette architecture pyramidale garantit que chaque franc inscrit dans la LFI adoptée le 31 mars 2026 s’inscrit dans une logique stratégique de long terme, et non dans le simple réflexe de la reconduction automatique des crédits de l’année précédente, vice cardinal de l’ancien budget de moyens.

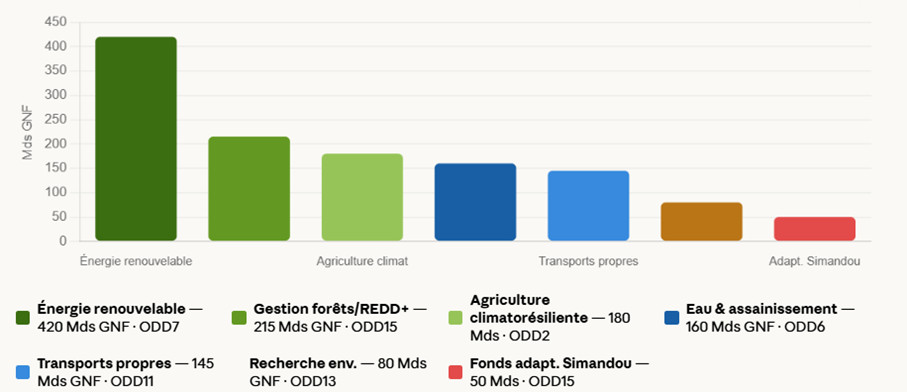

VIII. Le Budget Vert, une révolution écologique dans les Finances Publiques

Au cœur du Budget Programme 2025, une innovation particulièrement ambitieuse mérite une attention analytique spécifique : le Budget Vert ou Green Budgeting. Défini par le Cadre de Paris de l’OCDE (2017), le Budget Vert désigne l’intégration systématique des enjeux environnementaux et climatiques dans l’ensemble du cycle budgétaire. Pour la Guinée, cette dimension revêt une acuité particulière : le pays doit simultanément exploiter massivement le minerai de fer de Simandou, activité intensive en carbone, et honorer ses engagements climatiques dans le cadre de la Contribution Déterminée au niveau National (CDN) soumise à la CCNUCC.

La réponse budgétaire à ce paradoxe fondamental est le mécanisme de compensation écologique obligatoire inscrit dans la Loi-Programme 2026–2030 : chaque tonne de fer exportée devra générer une contribution au Fonds National Climat et Environnement (FNCE), finançant des projets de reboisement, d’énergie propre et d’adaptation pour les communautés riveraines.

Répartition du Budget Vert 2025. Total : 1 250 Mds GNF (2,1% du budget) | Objectif 2028 : 4%

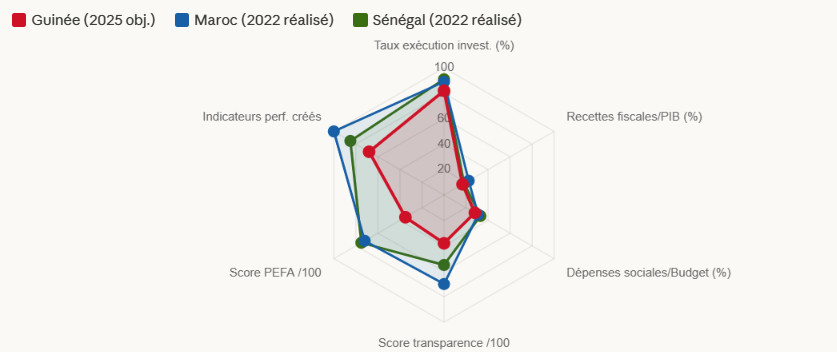

IX. Expériences africaines inspirantes, Maroc et Sénégal comme miroirs

La Guinée n’innove pas en terrain vierge. Elle peut s’appuyer sur les leçons précieuses d’expériences africaines documentées, notamment le Maroc et le Sénégal, deux pays qui ont parcouru avec succès le chemin qu’elle emprunte aujourd’hui.

Le Maroc a adopté sa Loi Organique des Finances (LOF) en juin 2015, après cinq ans de concertation technique et politique, et généralisé le Budget Programme pour l’exercice 2020. Les résultats consolidés sont impressionnants : amélioration du taux d’exécution budgétaire de 71% à 89% entre 2015 et 2022, réduction du délai moyen de paiement de 45 à 22 jours, création de 1 200 indicateurs de performance validés, et obtention d’une note « A » à l’indice de transparence budgétaire Open Budget Survey 2022 avec un score de 70/100 (contre 46/100 en 2015). Le programme marocain de santé publique, avec son objectif de réduction de la mortalité maternelle de 30% d’ici 2025 et un taux d’exécution de 94,7%, illustre la puissance transformative d’un Budget Programme bien piloté.

Le Sénégal, qui a engagé sa réforme dans le cadre des Directives UEMOA 2009 et généralisé le Budget Programme à partir de 2020, présente un bilan tout aussi remarquable : réduction du déficit budgétaire de 4,8% à 3,2% du PIB entre 2019 et 2022, score PEFA passé de C (2016) à B+ (2021), progression de 22 points dans l’Indice Ibrahim de gouvernance africaine pour la composante gestion économique, et génération de 4,5% d’économies budgétaires par rationalisation des dépenses de fonctionnement.

Benchmarking africain. Performance des réformes Budget Programme (Sources : MEF Maroc 2022 ; MEF Sénégal 2023 ; DNB Guinée 2024)

Le radar de benchmarking révèle sans ambiguïté le chemin parcouru et celui qui reste à parcourir. La Guinée, au stade initial du déploiement de son Budget Programme, présente des performances encore inférieures à celles du Maroc et du Sénégal sur la plupart des dimensions. Mais la trajectoire de ses indicateurs sur les trois dernières années montre une convergence dynamique vers les standards de performance de ces deux pays. Avec un score de transparence budgétaire encore modeste (environ 38/100 contre 70 pour le Maroc), la Guinée doit investir massivement dans la publication et la communication de ses RAP, la mise en ligne des données budgétaires et le renforcement du contrôle parlementaire.

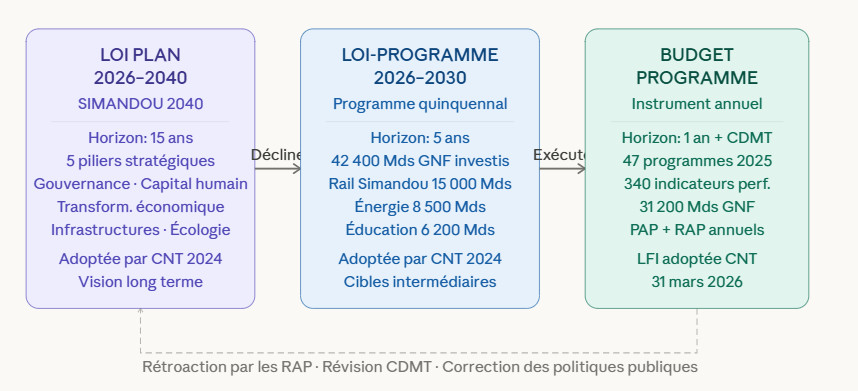

X. Le triptyque stratégique : budget programme, Simandou 2040, et Loi-programme 2026–2030.

La singularité du moment guinéen tient à la simultanéité et à la cohérence de trois instruments stratégiques fondateurs, qui forment ensemble le triptyque de l’émergence. La Loi Plan 2026–2040 (Simandou 2040), adoptée par le CNT en 2024, fixe la vision de quinze ans : faire de la Guinée un pays à revenu intermédiaire, diversifié, inclusif et respectueux de son environnement naturel, en capitalisant sur la valorisation souveraine de ses ressources minières. La Loi-Programme 2026–2030, relais opérationnel quinquennal, programme les investissements structurants à hauteur de plus de 42 400 milliards GNF sur cinq ans, répartis entre infrastructure ferroviaire Simandou (15 000 Mds), énergie électrique (8 500 Mds), éducation et formation professionnelle (6 200 Mds), santé publique (4 800 Mds), agriculture (3 600 Mds), digitalisation de l’État (1 800 Mds) et transition écologique (2 500 Mds). Le Budget Programme, instrument budgétaire annuel, est le moteur d’exécution qui traduit ces ambitions en crédits, en indicateurs et en résultats mesurables.

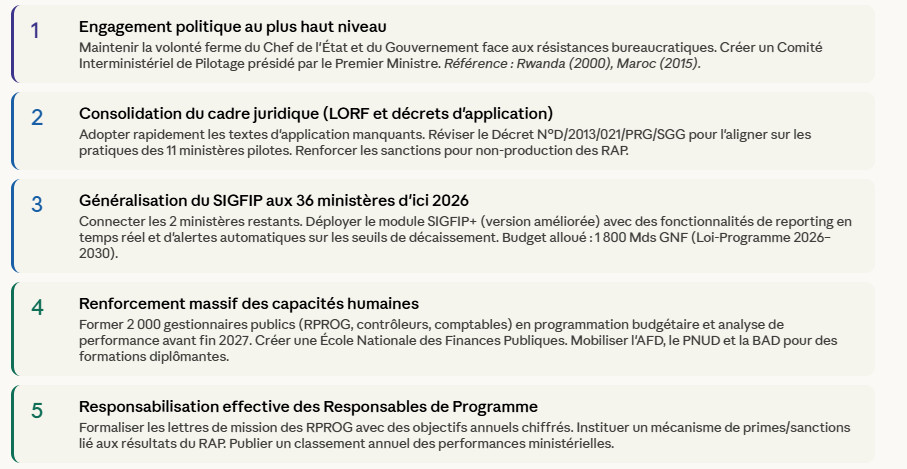

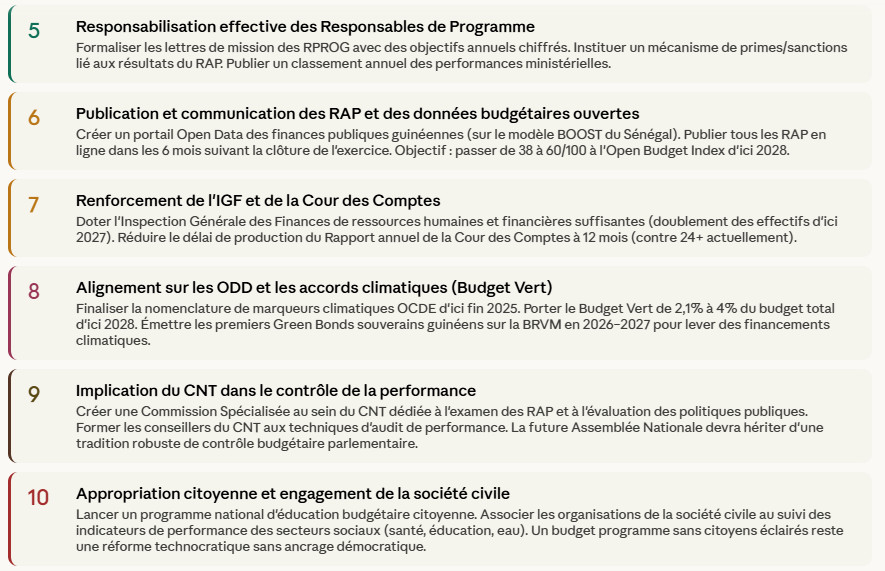

XI. Recommandation

Fondées sur l’analyse comparative des réformes africaines (Maroc, Sénégal, Rwanda, Afrique du Sud) et des évaluations FMI/Banque Mondiale de la réforme guinéenne.

L’avenir se programme, l’impact se mérite

La Guinée est engagée depuis le 31 mars 2026 dans une transformation irréversible de sa gouvernance financière. L’adoption de la Loi de Finances Initiale 2025 par le Conseil National de la Transition n’est pas un acte purement technique : c’est un acte de foi institutionnelle, la manifestation d’une volonté collective de rompre avec six décennies de gestion budgétaire opaque, fragmentée et déconnectée des besoins réels des populations. Dans le contexte de la construction de la Ve République, cette réforme revêt une dimension constitutive. Le Budget Programme est le ciment de la crédibilité d’un État qui veut mériter la confiance de ses citoyens.

Les chiffres sont là pour en témoigner. Un budget de 31 200 milliards GNF structuré en 47 programmes et 340 indicateurs de performance. Un taux d’exécution des investissements en progression de 68,4% à 82% en trois ans. Un SIGFIP qui dématérialise 94% des dépenses publiques et réduit le délai de paiement de 45 à 18 jours. Un Budget Vert de 1 250 milliards GNF qui amorce la réconciliation entre l’exploitation minière et la durabilité écologique. Onze ministères pilotes qui tracent la voie pour les 25 restants.

Mais les chiffres ne sont que des promesses. La vérité du Budget Programme se lit dans les salles de classe construites, les hôpitaux équipés, les routes bitumées, les femmes sauvées en couche, les jeunes formés et employés. Elle se mesure à l’aune du quotidien de l’enfant de Kankan, de la mère de Nzérékoré, du paysan de Kindia et de l’entrepreneur de Conakry. C’est pour eux que la boussole a été orientée. C’est vers eux que tous les indicateurs de performance doivent, en définitive, converger.

Le Budget Programme n’est pas une réforme de techniciens. C’est une réforme d’État, une affaire de peuple. Car derrière chaque indicateur, il y a une salle de classe qui s’ouvre, un lit d’hôpital qui se dote, une route qui désenclave un village. L’adoption de la LFI 2026 par le CNT, le 31 mars 2026, restera comme le jour où la Guinée a choisi de remplacer l’arbitraire des dotations par la rigueur des résultats.

Mais la boussole ne sert à rien si le capitaine quitte la barre. La réussite appartient désormais aux acteurs, décideurs politiques qui doivent maintenir le cap face aux résistances corporatistes ; gestionnaires publics qui doivent apprendre à piloter par la performance ; parlementaires qui doivent exercer un contrôle exigeant sur les RAP ; société civile qui doit s’approprier les données budgétaires pour exiger des comptes.

Dr DIAKITE Ibrahima Kalil

Consultant Manager/Chercheur associé au laboratoire CORHIS (EA 7400)

Références scientifiques principales

Textes Juridiques et Officiels (Guinée)

Loi Organique N° 2012/AN/01 du 22 décembre 2012 relative aux Lois de Finances (LORF), République de Guinée

Décret N° D/2012/279/PRG/SGG du 31 décembre 2012 portant Règlement Général sur la Comptabilité Publique (RGCP)

Loi Plan 2026-2040 relative au Programme de Développement Socio-Économique Durable et Responsable Simandou 2040, adoptée par le CNT, 2024

Loi-Programme 2026-2030 relative au Programme d’Action Quinquennal du Gouvernement, adoptée par le CNT, 2024

Loi de Finances Initiale 2026, adoptée par le CNT le 31 mars 2026

Direction Nationale du Budget (DNB), Tableaux des Opérations Financières de l’État (TOFE) 2020-2024, Ministère de l’Économie et des Finances, Conakry

Plan d’Action de Réforme des Finances Publiques (PARFP) 2022-2026, DNB/MEF, 2022

Ouvrages et Articles Scientifiques

HOOD, Christopher (1991). « A Public Management for All Seasons? », Public Administration, Vol. 69, Spring 1991, pp. 3-19

JENSEN, Michael C. & MECKLING, William H. (1976). « Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure », Journal of Financial Economics, Vol. 3(4), pp. 305-360

OCDE (2017). Cadre de Paris pour le Budget Vert. Publications OCDE, Paris

BANQUE MONDIALE (2023). Public Financial Management Performance Report, Guinea, Washington D.C.

FMI (2023). Article IV Consultation, République de Guinée, Rapport du FMI N°23/312, Washington D.C.

Sources Comparées (Maroc, Sénégal, UEMOA)

Ministère de l’Économie et des Finances du Maroc (2022-2023). Rapports de Performance Annuels des Programmes, Portail LOF, Rabat

Ministère des Finances et du Budget du Sénégal (2023). Rapport BOOST, Transparence Budgétaire, Dakar

UEMOA (2009). Directives du Cadre Harmonisé de Gestion des Finances Publiques, Ouagadougou